外部から事業に必要な資金を調達することを資金調達と呼びます。

事業の運営には、従業員の給与や外注先への支払いなど、様々なシーンで資金が必要になります。ある程度の運転資金がなければ円滑に事業を進めることはできないため、しかるべきタイミングで資金調達が必要になるでしょう。

そこで本記事では、資金調達の概要や方法・種類について解説します。

資金調達に関するよくある質問もまとめているため、気になる人はぜひチェックしてください。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

資金調達とは事業資金を外部から調達すること

資金調達とは、事業運営に必要な資金を外部から調達することを指します。代表的な資金調達の方法として、金融機関からの融資や資産家からの投資などが挙げられます。

事業を運営し存続させていくためには、資金が必要不可欠です。

一般的に事業資金は利益から算出されますが、事業発展や設備投資などを行う場合は一定の資金が求められます。場合によっては利益以上に資金が必要となり、キャッシュフローが滞ってしまうケースも少なくありません。

キャッシュフローが停滞してしまうと会社自体が機能しなくなってしまうため、事業運営において資金調達は非常に重要です。事業運営に資金を使い過ぎてしまい、会社内の資金が枯渇した場合は倒産してしまう可能性があります。事業を安定して存続させるためにも、資金調達については手を打てるように行動する必要があるでしょう。

資金調達と融資の違い

資金調達と融資は、いずれも事業資金を調達する方法です。

資金調達とは、第三者から事業資金を利益として受け取る方法を指しています。一方、融資とは、金融機関をはじめとする第三者から資金を借り入れることです。融資は利益として資金を調達するのではなく、負債として借り入れる点が大きく異なると言えます。

基本的に利益は負債ではないため、調達先への返済義務はなく、利益の一部として事業へ活用可能です。融資は負債となるため、事業資金として利用できるものの期限までに返済が必要です。

ただし、融資として負債が増えるからといって単純にデメリットとなるわけではありません。負債を増やすことで一時的に利用可能な資金を確保し、事業拡大のために活用できます。自己資金のみで事業運営している場合、自己資金以上のコストをかけて事業を展開することはできません。

例えば、1,000万円の自己資金がある場合、900万円の設備投資をしたくても9割以上の資金がなくなってしまうため、思うように動けません。負債として500万円の融資を獲得できれば、実質自己負担400万円で設備投資が可能になります。

負債を重ねてしまうと自己資本比率が低くなってしまうデメリットがあるものの、スピード感がある事業展開ができるメリットがあると言えるでしょう。

資金調達の種類は4つ!それぞれのメリット・デメリット

資金調達の種類は、大きく分けて「アセットファイナンス」「エクイティファイナンス」「デットファイナンス」の3つと、補助金・助成金に分けられます。

| アセットファイナンス | リースバック |

|---|---|

| ファクタリング | |

| ABL(売掛債権担保融資) | |

| エクイティファイナンス | 自己株式の発行 |

| IPO(初回公募) | |

| エンジェル投資家の出資 | |

| VCからの出資 | |

| クラウドファンディング | |

| デットファイナンス | 金融機関からの借入 |

| 公的融資制度 | |

| 社債の発行 | |

| コマーシャルペーパー(CP) | |

| ソーシャルレンディング |

それぞれの資金調達方法について解説していきます。

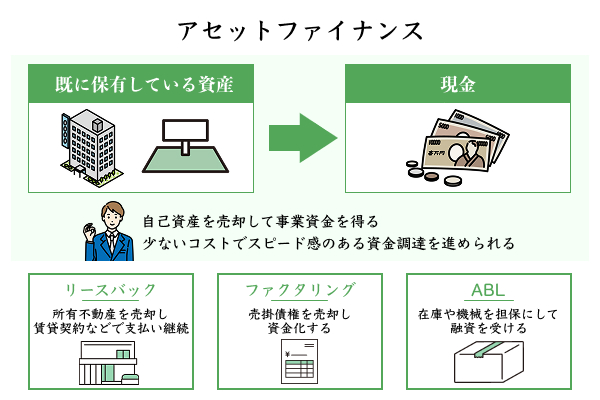

アセットファイナンスは保有している資産を現金化する方法

アセットファイナンスとは、すでに保有している資産を現金化して資金調達を行う方法です。

自己資産を売却して事業資金を得るため、少ないコストでスピード感のある資金調達を進められるメリットがあります。融資のように与信を元に資金調達を進める必要がないため、創業仕立ての事業者でも活用できる方法です。

ただし、アセットファイナンスは売却できる資産が自社になければ成立しない点がデメリットです。売却できる土地や請求書などがなければそもそも利用できないため、あらかじめ注意しましょう。

アセットファイナンスの代表的な手法は、以下の通りです。

- リースバック

- ファクタリング

- ABL(売掛債権担保融資)

それぞれ順に解説します。

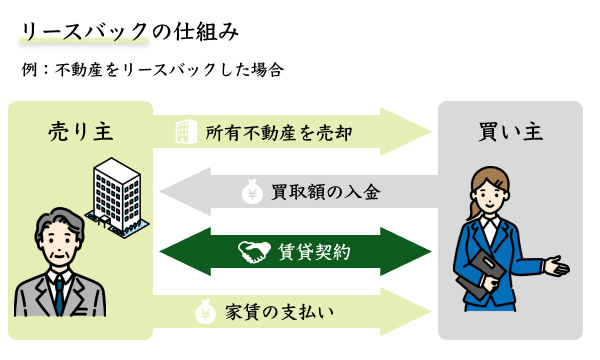

リースバックは不動産や社用車を売却する資金調達方法

リースバックとは、不動産や社用車などの資産をリース業者へ売却し、資金を支払い続けることでそれら資産を引き続き利用できる契約です。

例えば、不動産をリースバックした場合、売却益を得た後に賃貸借契約を結び、毎月リース業者へ家賃を支払うことになります。事業者側は売却を得た後も、低コストで資産を使い続けられます。万が一、支払いが難しくなった場合でもリース契約を解除するだけですぐに手放せます。

リスバックで得た資金の仕様よとは自由であり、利用時に銀行の審査などは必要ありません。資産を手放すことですぐに資金調達できるため、売却できる固定資産がある場合は最適な手法と言えるでしょう。

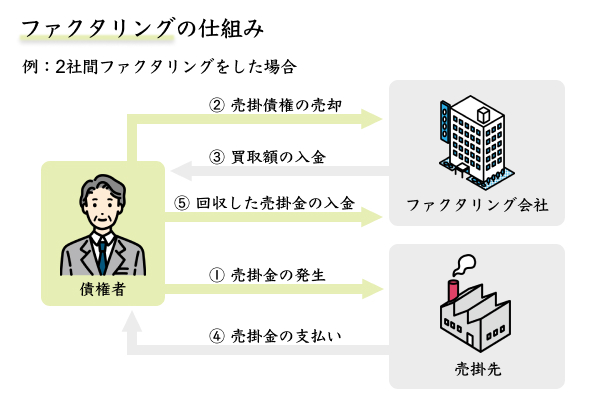

ファクタリングは売掛債権を活用して行う資金調達方法

ファクタリングとは、自社が保有している売掛債権を売却して資金を得る方法です。

売掛債権は請求書など、成果物に対して代金の支払いを後程請求した書類を指します。ファクタリング業者に対して売掛債権を売却することで、一定金額を受け取れる仕組みです。

ファクタリングは不動産をはじめとした担保は不要で、売掛債権があれば利用できます。取引先と売掛債権があればすぐにでも利用できるため、できるだけ早く資金調達を行いたい場合にも最適です。

また、ファクタリングには2社間契約と3社間契約の2種類が存在します。2社間契約を活用すれば、ファクタリング業者と自社だけで契約を進められるため、取引先にファクタリングの利用がバレることもなく、ファクタリング即日も実現可能。

しかし、3者間契約に比べて手続きが楽な分、手数料が高くなるデメリットもあるため注意しましょう。

ファクタリングの市場は年々成長しており、様々な企業が参入しています。個人事業主向けやスマホがあれば申し込みできるファクタリングサービスも増えているため、アセットファイナンスを検討している事業者にはおすすめの資金調達方法と言えるでしょう。

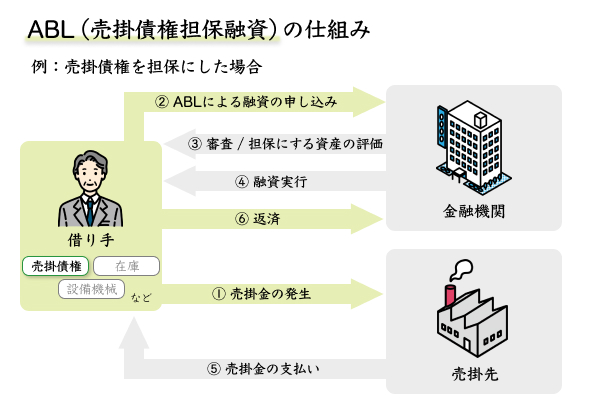

ABLは自社が保有する動産を担保に融資を受ける仕組み

ABLとは、Asset Based Lendingの略で日本語訳すると売掛債権担保融資です。

ABLは企業の動産や売掛債権などの資産を担保として、融資を受ける制度を指します。ABLは従来の融資とは異なり、流動性の高い事業資産であれば担保として活用できます。不動産を保有していない事業者でも、売掛金や診療報酬債権などを担保とすることで担保提供が可能です。

また、ABLは金融機関との信頼関係構築の手段としても活用できます。ABLで金融機関から担保を受けた際に関係性を構築しておけば、今後の融資もスムーズに話を進められるでしょう。

アセット・ベースト・レンディング(ABL)は、売掛債権や在庫といった企業の事業活動に基づく資産を担保とする貸出手法である。ABLには、不動産価格の変動や金融機関側の融資姿勢の変化に過度に左右されずに、借り手の事業動向や時々の資金需要の変動に柔軟に対応できるという機能がある。

引用元:日本政策金融公庫

ABLを利用する際は債権譲渡登記を行い、金融機関から融資を受けることになります。融資を受ける金融機関によって掛け目や融資期間は異なります。担保として提供する資産によっても条件は異なるため、あらかじめ注意が必要です。

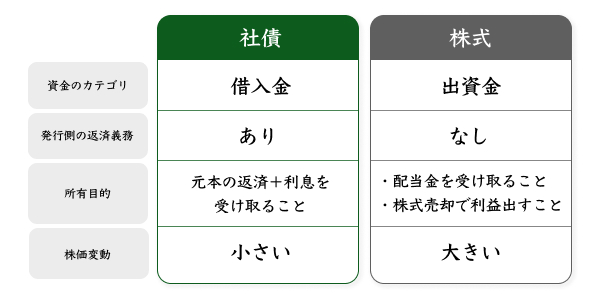

エクイティファイナンスは株主資本を中心として行う資金調達

エクイティファイナンスとは、株主資本を中心として資金調達を行う方法です。

エクイティ(株式資本)を増加させることで、貸借対照表上でも資産量をアップさせられます。エクイティファイナンスは自社株の増加によって資金調達を行うため、返済義務がなく財務体質の強化も同時に行えます。

一方、エクイティファイナンスによって株式を発行し過ぎてしまうと経営層の権利の希薄化が進んでしまったり、優遇税制の対象外になったりするデメリットもあります。手続き自体も複雑となるため、ある程度の知見やスキルがなければエクイティファイナンスは難しいと言えるでしょう。

エクイティファイナンスの代表的な手法は、以下の通りです。

- 自己株式の発行

- IPO(初回公募)

- エンジェル投資家

- ベンチャーキャピタル

- クラウドファンディング

それぞれ順に解説します。

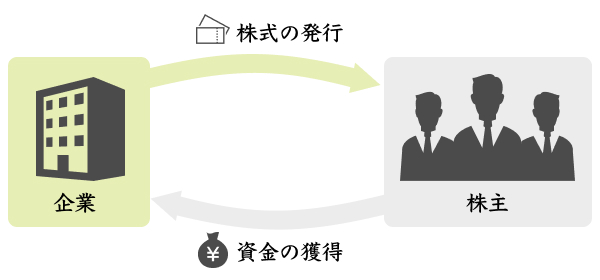

自己株式の発行

自己株の発行とは、その名の通り新たに株を発行し、第三者に対して売却する資金調達方法です。

エクイティファイナンスの代表的な手法の一つとして挙げられます、自己株の発行は売却に成功すれば獲得資金を返済する必要はなく、獲得した資金をそのまま事業資金として活用できます。

自己資金として活用できるため、経営面でも安定性を図ることができます。

ただし、自社株を保有している人が増えることで、経営層の権利の希薄化が進んでしまいます。株主が増えることで事業運営に制限がかかってしまい、思うように事業展開ができなくなります。

株の保有量によっては経営の主導権を第三者に握られるリスクもあります。

株主に対しては一定期間ごとの配当も必要となるため、自己株を発行して資金調達する際は、中長期的な計画策定が重要です。

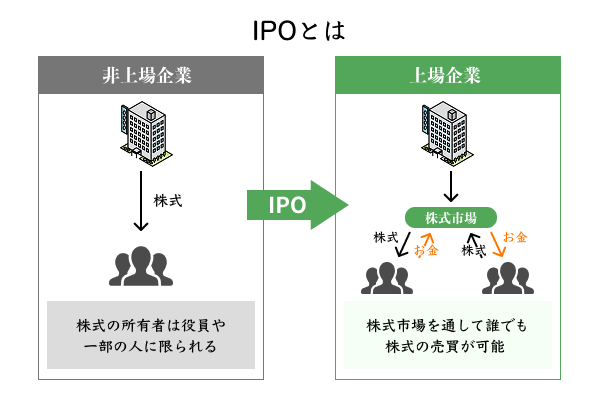

IPO(初回公募)

IPOとはInitial Public Offeringの略で、日本語訳すると新規株式公開を指します。

企業の株式を株式市場へ上場させて、投資家からの売買を可能にし、事業拡大と資金調達を図る方法です。IPOは上場の際に投資家から公募増資を募るため、投資してもらった資金に返済の義務はありません。企業資金として安心して資金を活用できます。

また、IPOを実施することで、資金調達だけではなく社会的地位向上や認知拡大が狙えます。全ての企業がIPOを進められるわけではなく、証券会社や投資家からの審査に通過する必要があります。審査に通過した企業だけが上場を果たせるため、社会的信用と認知を同時に集められるでしょう。

ただし、上場を果たすには相応の準備が必要となるため、すぐに資金が必要な場合の調達手段としては不向きとなるため注意が必要です。

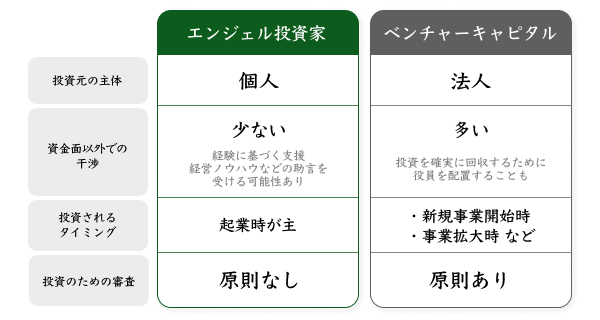

エンジェル投資家からの出資

エンジェル投資家とは、創業してまもないベンチャー企業に出資する投資家を指します。

エンジェル投資家は、金融機関からの融資やベンチャーキャピタルが難しい企業でも資金調達を進められる可能性があります。

エンジェル投資家は、投資先の企業が上場した際の新規公開株の売上を収益源としています。エンジェル投資家の多くは、若手起業家の応援する気持ちでサポートしてくれます。エンジェル投資家に対して魅力的な人物や事業内容と感じてもらえれば、融資を獲得可能です。

ただし、エンジェル投資家の中には、必要以上に経営へ関わってくる場合があるため、融資を受ける前に投資家の情報を確認しておきましょう。

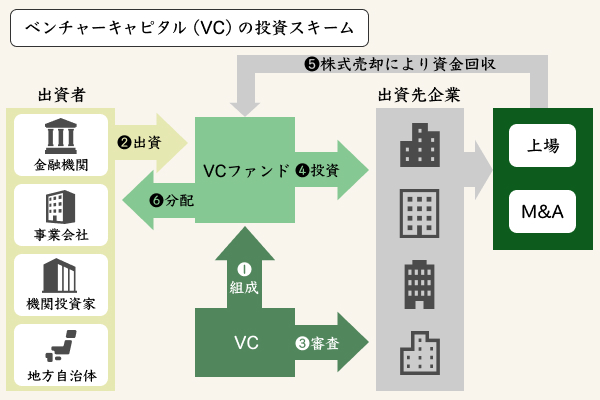

ベンチャーキャピタルからの出資

ベンチャーキャピタルとは、ベンチャー企業に対して投資を行い、企業が上場した際に株式を売却して利益(キャピタルゲイン)を得る方法です。

ベンチャーキャピタルでは、株式だけではなく事業自体を売却して利益を得る方法もあります。投資会社によって見込みのあるベンチャー企業へ投資を行うため、今後の成長性が期待できる企業であれば資金調達が可能です。

また、ベンチャーキャピタルでは、投資だけではなくハンズオンと呼ばれる企業の経営支援も実施します。投資会社はできるだけ高い金額で売却できるように企業に対して指南を行います。

ベンチャーキャピタルを活用することで、財務状況の改善を行い、他からの借り入れをしやすい状態を作れます。ベンチャーキャピタル関連の企業と事業提携しやすくなったり、経営ノウハウを共有してもらえたりする点も特徴といえます。

ただし、経営に対して過干渉だったり、予期せぬタイミングで会社自体を売却されたりするケースもあるため、事前にベンチャーキャピタルの情報を集めておくと良いでしょう。

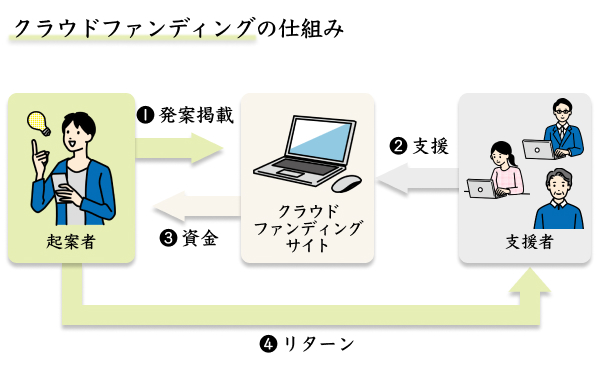

クラウドファンディング

クラウドファンディングとは、Webを介して不特定多数の人から少額ずつ資金を調達する手法です。

一般的にはクラウドファンディングサービスを介して融資を募ることができ、様々な人から資金調達を進められます。クラウドファンディングには購入型や寄付型・金融型など、様々な種類が存在します。

融資を断られてしまったり、投資家からの資金調達が難しい場合でも、クラウドファンディングなら資金を集められる可能性が高いです。一方、クラウドファンディングサービスによっては目標金額を達成しなければ資金調達が成功しないケースもあります。

寄付方の場合はリターンの準備も必要です。活用するクラウドファンディングサービスによっても利用フローが異なるため、あらかじめ注意しましょう。

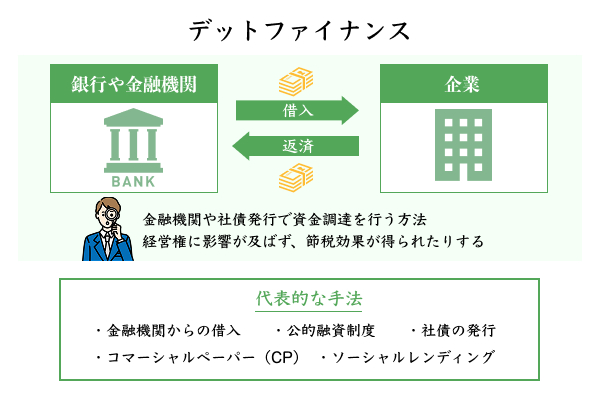

デットファイナンス

デットファイナンスとは、金融機関や社債発行で資金調達を行う方法です。

デットファイナンスは借り入れを行うことになるため資金は負債として計上されます。経営権に影響が及ばなかったり、節税効果が見られたりなどのメリットがあります。金融機関に対して期日通り返済を行えば、返済実績として記録され、今後の融資を有利に進められるケースもあります。

ただし、デットファイナンスで調達した資金は返済期限があり、負債として残ることで自己資本比率が低下します。一定のデメリットも存在するため、経営状況と照らし合わせた活用が求められます。

デットファイナンスの代表的な手法は、以下の通りです。

- 金融機関からの借入

- 公的融資制度

- 社債の発行

- コマーシャルペーパー(CP)

- ソーシャルレンディング

それぞれ順に解説します。

金融機関からの借入

金融機関からの借入とは、その名の通り銀行から融資を受けることを指します。

銀行に対して融資の申し込みを行い、必要書類の提出・与信調査が完了すれば資金調達が可能です。金融機関からの借入には、銀行から直接融資を受けるプロパー融資と対象が明確化されている信用保証協会の融資が存在します。

自社の経営状況や規模によって受けられる融資の種類・金額が異なります。信用保証協会の融資は銀行側のリスクが少ないため、比較的審査に通りやすい資金調達方法です。

ただし、金融機関からの借入は審査に通過しないケースも少なくありません。企業の状態によっては融資を断られる場合もあるため、十分に準備しておくと良いでしょう。

公的融資制度

公的融資制度とは、地方自治体や国が融資を実施している制度で、日本政策金融公庫が代表的な公的融資に挙げられます。

例えば、日本政策金融公庫の審査は民間の金融機関よりも審査が緩く、必要条件を満たしていれば融資を受けられる傾向にあります。さらに、低金利で長期間の軽いができるなどの銀行にはないメリットがある点も特徴です。

一方、公的融資制度は民間の銀行よりも融資期間や必要書類の提出等の手続きに時間がかかる傾向にあります。着金するまでに様々な工数が必要な点はデメリットですが、手続き前に融資完了までの期間を確認しておくと安心です。

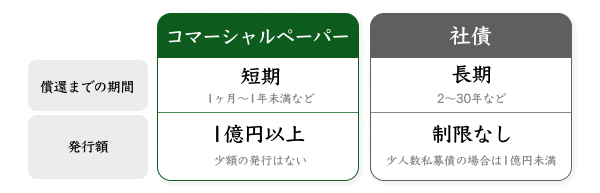

社債の発行

社債の発行とは、投資家に対し企業のて有価証券を発行して資金調達を行う方法です。

社債は投資家へ資金を調達する際の借用証明のように利用されることが多く、償還期間が来たタイミングで利息と合わせて返済を行います。社債は投資家だけではなく従業員に対しても発行が可能で、状況に合わせた柔軟な対応が可能です。

しかし、社債は株式とは違い償還期限が設定されてるため、一定期間が経過すると返済が必要です。利息も合わせて支払う必要があるため、返済完了までには一定のコストが求められます。

社債の発行は返済期限が設定されているものの、一時的に資金調達を行いたい企業にとっては最適な手段です。

コマーシャルペーパー

コマーシャルペーパー(CP)とは、企業が資金調達のために発行した、短期社債のことを指します。

社債の償還期間は1年以上ですが、コマーシャルペーパーは1年未満もしくは30日以内で設定されています。内容としても有価証券ではなく手形として取り扱われるため、スピード感のある資金調達を実現できます。手形となるため銀行でも取り扱いが可能です。

また、コマーシャルペーパーはプライムレートよりも低コストかつ、一般的な融資よリも素早く資金調達できるメリットがあります。

ただし、コマーシャルペーパーは優良企業しか発行できません。全ての企業が発行できるわけではないため、利用を検討している場合は自社で発行できるか確認しておきましょう。

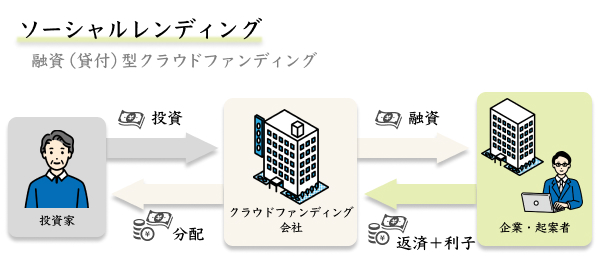

ソーシャルレンディング

ソーシャルレンディングとは、融資型のクラウドファンディングです。

ソーシャルレンディングは担保がなかったり、取引実績がない企業でも融資してもらえる可能性があります。金融機関や地方自治体の融資審査に通過が難しい企業でも、比較的高い確率で資金調達を実現できます。

また、ソーシャルレンディングと一般的なクラウドファンディングとの最大の違いは、金銭的なリターンが必要な点です。寄付方や購入型のクラウドファンディングは、出資してもらう代わりに物やサービスの返礼を行います。一方、ソーシャルレンディングでは、契約時に定めた利息を払い続ける必要があります。

ソーシャルレンディングには、寄付方や購入型のクラウドファンディングにはないデメリットがあるため、活用する際は信用できる投資会社か事前に確認するようにしましょう。

補助金・助成金

資金調達の方法の一つとして、補助金・助成金が挙げられます。

補助金・助成金とは、行政が民間企業位に対して交付する資金を指します。補助金・助成金は融資や借り入れとは違い、原則的に返済が不要です。

一度給付して貰えば事業資金として自由に活用できるため、他の資金調達手段に比べてリスクが少ないのがポイント。

また、補助金・助成金は行政や地方自治体によって様々な種類が存在します。

自社に適した内容を選択すれば、より多くの資金を得られるケースがあります。補助金・助成金の内容によっては最大1億円まで給付してもらえるため、資金調達手段として必ずチェックしておきましょう。

ただし、補助金・助成金は基本的には後払いでの給付となります。一定の事業資金を使用した後に給付されるケースが多いため、給付要項を十分に確認が必要です。

補助金・助成金に似た「給付金」という制度があります。

補助金・助成金の申請対象には事業者が多く、給付金の申請対象は個人向けが多いのがそれぞれの特徴です。

例えば、教育訓練給付金を利用してプログラミングスクールの受講料を大幅に減らすことができます。

それぞれの特徴をしっかり把握し、上手く活用できるようにしましょう。

資金調達に関するよくある質問に対する回答

スタートアップにおすすめの資金調達方法は?

スタートアップにおすすめの資金調達方法は、以下の3つです。

- ファクタリング

- 公的融資制度

- クラウドファディング

スタートアップの場合、企業規模も比較的小さく、実績もないことから銀行からの融資を受けられないケースが多いです。

そのため、ファクタリングやクラウドファンディングのように、実績や企業規模に関係なく活用できる資金調達方法がおすすめです。

並行して公的融資制度を活用することで、中長期的に安定した資金調達を実現できるでしょう。

資金調達の際に注意すべきポイントは何ですか?

資金調達時の注意点は、以下の通りです。

- アセットファイナンスやデッドファイナンスは返済が必要

- 投資条件によっては会社の意思決定権は移転してしまう

- 暗ウドファンディングには複数の種類がある

- 補助金・助成金は後払いのケースが多い

資金調達を実施する際は、これからの注意点を把握しておくと安心して進められるでしょう。