事業を始めるには資金が必要ですが、初期費用と運転資金を自己資金だけで賄うのは大変です。とはいえ、民間の金融機関に頼んでも、実績のない状態で開業資金を融資してもらうのは困難です。

しかし日本政策金融公庫の融資制度の新規開業資金なら、自己資金がなくても、実績がなくても、小口融資でも、融資を受けられる可能性が十分にあります。

この記事では、新規開業資金とはどういった融資制度なのか、どのようなメリット・デメリットがあるのかを解説します。

また、新規開業資金を使う際に気をつけたいポイントについても説明していますので、新規開業資金の利用を考えている人は、ぜひ確認してみてください。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

新規開業資金とは日本政策金融公庫の融資制度

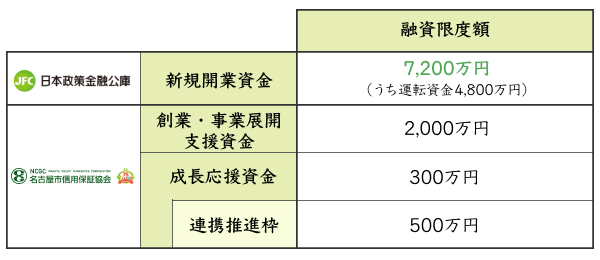

| 利用対象 | 新規開業者(創業計画とその実施能力が必要) 創業してから7年以内の事業者 |

|---|---|

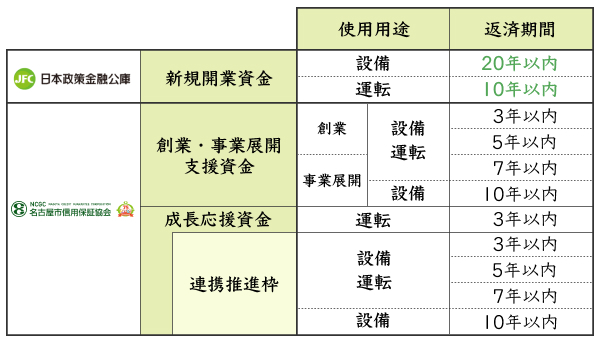

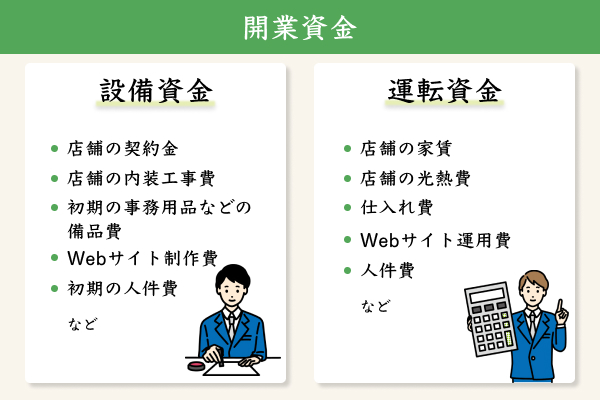

| 資金の用途 | 事業のための運転資金 事業のための設備資金 |

| 融資限度額 | 7,200万円(うち運転資金は4,800万円まで) |

| 返済期間 | 運転資金は10年以内 設備資金は20年以内 運転資金でも設備資金でも据置期間を2年まで取れる |

| 担保・保証人 | 要相談(原則不要) |

新規開業資金とは、日本政策金融公庫が提供している融資制度の1つです。制度名のとおり創業者向けの融資制度ですが、開業してからそれほど時間が経っていない(原則として7年以内)事業者も利用できます。この新規開業資金が正式名称を「新規開業・スタートアップ支援資金」(略称:新規開業資金)となり、従来の「新創業融資制度」を包含する形で2024年に再スタートを切ることになりました。

名前のせいで新しく会社を興す場合にしか使えないと勘違いしがちですが、開業7年以内の若い企業なら利用対象に入っていますので、資金調達の1つとして活用してみてください。

新規開業資金(旧)から新規開業資金(新)にあたり変更された点が以下になります。

- 各種融資が無担保・無保証人に

- 返済期間が延長に(運転資金7年→10年)

- 利率を一律0.65%引下げ

- 自己資金要件が撤廃に(自己資金がなくても融資を受けられることも:自己資金はあった方が良い)

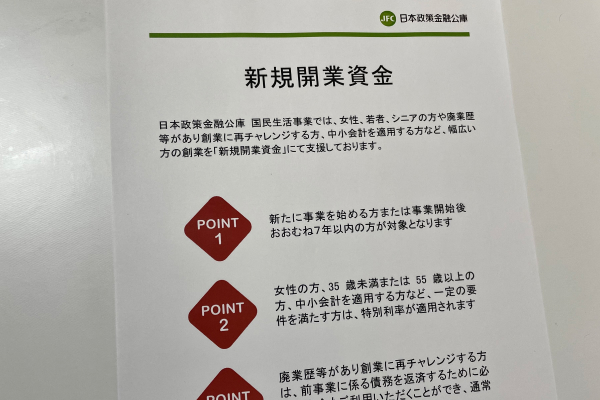

新規開業資金は、民間の金融機関では融資を受けにくいような立場の人でも利用できる融資制度です。たとえば、まだ実績の少ない若者や女性、以前に会社を倒産させた経歴がある人などでも融資を受けられる可能性があります。新規開業資金は、廃業歴があって、「創業に再チャレンジする人」に特におすすめの融資制度です。

新規に創業を希望し、以下の条件を満たす人はさらに融資金利が優遇されます。

- 女性の方、35歳未満または55歳以上の方

- 外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方

- 創業塾や創業セミナーなど(産業競争力強化法に規定される認定特定創業支援等事業)を受けて新たに事業を始める方

- 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方であって、自ら事業計画書の策定を行い、認定経営革新等支援機関(税理士、公認会計士、中小企業診断士など)による指導および助言を受けている方

- 地域おこし協力隊の任期2年目以降の方または任期終了後1年以内の方であって、同隊として活動した地域で新たに事業を始める方

- Uターン等により地方で新たに事業を始める方

これらの条件を満たす人が新規開業資金を受けたい場合、金利面などでさらに優遇されます。

一方廃業歴があると、前の会社で作った債務が残っているケースが少なくありません。しかし、新規開業資金は廃業後に残った債務の返済にも利用できます。

廃業時の債務が残っている場合、普通は借金を返済するのにかなりの時間をかけてからでなければ、再出発できません。しかし新規開業資金さえ使えれば、すぐに新しい会社を興せます。さらに、通常は運転資金の返済期間が10年以内のところ、再チャレンジで融資を受けた場合は運転資金でも15年まで返済期間を延長可能です。加えて2年間の「据置期間」もあるため、再チャレンジする人でも、余裕を持って事業計画を建てられるでしょう。

これらの条件を満たせるなら積極的に利用していきましょう。

新規開業資金の4つのメリット

新規開業資金には、ほかの融資にはない次のようなメリットがあります。

- 融資限度額が大きいため融資1つで創業資金を集められる

- 返済期間を長く設定できるため返済の負担を減らせる

- 利率が低いため利息が経営を圧迫しにくい

- 融資返済に据置期間を設定できるため創業直後の資金繰りで有利

では、新規開業資金の利点について、詳しくみていきましょう。

1.融資限度額が大きいため融資1つで創業資金を集められる

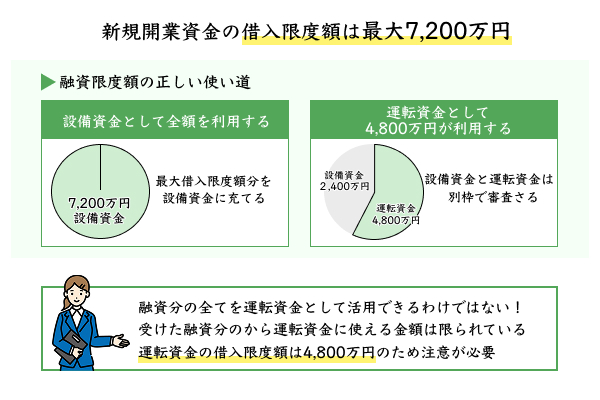

新規開業資金の融資限度額は7,200万円と、かなりの金額に設定されています。そのため、中小企業を開業するなら、新規開業資金だけでも十分な資金を確保可能です。

新規開業資金と同じように公的な要素の強い融資としては、地方自治体が行っている「制度融資」があります。自治体ごとに融資限度額は異なりますが、制度融資で借りられるのは概ね500~1,000万円程度です。かなり条件の良い自治体の制度融資でも、融資限度額は3,000万円程度にしかなりません。

また、民間金融機関の場合も、実績がない状態で多額の融資を受けることは非常に困難です。そのため、創業資金、もしくは創業後の運転資金としてある程度の金額が必要なら、新規開業資金が適しています。

ただし、運転資金にまわせる金額は最大で4,800万円にしかならないことには注意が必要です。また、新規開業資金を使う場合は、新創業融資制度を併用する事業者が少なくありませんが、併用時には融資限度額が減ってしまうという点にも注意してください。

2.返済期間を長く設定できるため返済の負担を減らせる

新規開業資金では、債務の返済期間の長期設定が可能です。設備投資のための融資なら最大20年に設定できますし、運転資金でも最大10年に設定できます。民間金融機関からの融資では、長くても返済期間は10年程度ですから、日本政策金融公庫から融資を受けた方が余裕を持って返済可能です。

ただし、返済期間が長ければ長いほど、支払利息の総額も増えてしまいます。そのため、長期返済にした方が有利だとは、必ずしも言えません。とはいえ絶対に長期設定で契約しなければいけないというわけではないので、返済期間の設定範囲が広いというのは新規開業資金の長所の1つです。

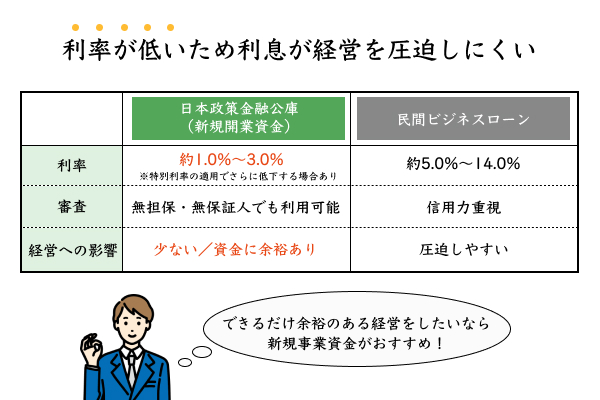

3.利率が低いため利息が経営を圧迫しにくい

日本政策金融公庫の利率は、民間金融機関と比べて安めに設定されています。そのため、利息の負担が少なく、会社経営に有利です。さらに一定の条件を満たせば、利率を減らせるオプションもあるため、かなり使いやすい融資制度となっています。

ただし、新創業融資制度や経営者保証免除特例制度などと併用すると、利率が上がってしまうため注意が必要です。原則として、担保や保証人を用意した方が利率が安くなるため、用意できるなら用意しておいたほうがよいでしょう。

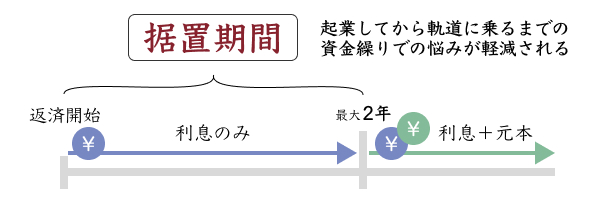

4.融資返済に据置期間を設定できるため創業直後の資金繰りで有利

新規開業資金の場合、融資を受けてからすぐに債務の返済を開始する必要がありません。元本の返済をせずに、利息だけを返していけばよい「据置期間」を設定できるのです。

据置期間(すえおききかん)

元金返済が猶予され利息だけを払い込む期間のことをいいます。

引用元:日本政策金融公庫

据置期間は最大で2年間まで設定できます。この間は、債務の返済負担が大幅に減るため、起業してから経営が軌道に乗るまでに資金繰りで困るリスクを減らせるでしょう。

ただし、据置期間を長くするほど、据置期間後の返済負担が大きくなってしまいます。そのため、創業直後から経営がうまくいって黒字になる目算があるなら、据置期間を短くしたり、設定しないという作戦も悪くありません。

新規開業資金の2つのデメリット

新規開業資金には、次のようなデメリットも存在します。

- 開業資金としてしか利用できない

- 民間の金融機関よりも着金までに時間がかかってしまう

では、新規開業資金のデメリットについて、詳しくみていきましょう。

1.開業資金としてしか利用できない

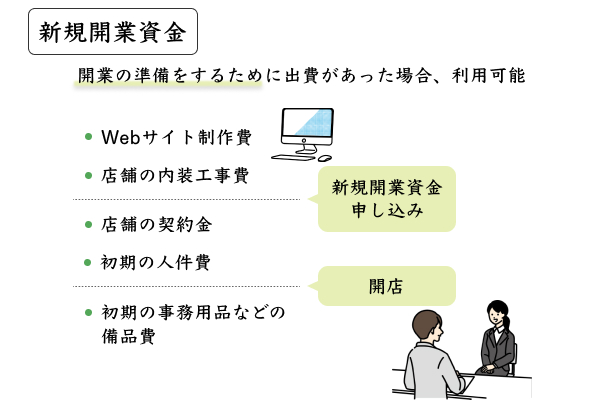

新規開業資金は、用途が限られるのが弱点です。この融資制度で得たお金は、開業のための資金としてしか利用できません。ただし、開業のための資金というのは、開業してから数年の間の運転資金も含んでいます。開業の準備にだけしか使えない融資というわけではありません。

開業のためにしか使えないとはいえ、制限の多い助成金や補助金などよりは融通がききます。そのため、創業時の資金としては、新規開業資金で概ねカバー可能です。

限度額の面では、少し担保を不要とする融資制度の方が有利です。

2.民間の金融機関よりも着金までに時間がかかってしまう

民間の金融機関の中には、申込みをしたその日に着金してくれるビジネスローンまで存在します。しかし日本政策金融公庫は、公的な金融機関のため、申込みから即日資金調達というわけにはいきません。融資実行までに、少なくとも1カ月程度は見ておく必要があります。開業前の創業希望者が、何の実績もない中で事業計画書だけで日本政策金融公庫を納得させ

また、申込者との面接を重視しているため、日本政策金融公庫の審査をクリアするためには準備が大事です。しっかりと創業計画書を作って、安定した収益を出せること、計画を実行する能力があることを、日本政策金融公庫の担当者にプレゼンしなければいけません。

この創業計画にもある程度の時間がかかるため、起業時に計画を立てる際には、融資を受けるための時間を長めに想定しておく必要があります。

新規開業資金で注意したいポイント

新規開業資金を使う場合は、次のような点に注意してください。

- 開業に必要であれば事業開始前の支出にも利用できる

- 融資限度額のうち運転資金として使える金額は制限される

では、新規開業資金利用時に気をつけたいポイントについて、詳しくみていきましょう。

開業に必要であれば事業開始前の支出にも利用できる

開業の準備をするために出費があった場合、その費用に対しても新規開業資金は利用可能です。事業のための資料を集めたり、自社の公式サイトを作成したりといった費用も融資で賄えます。

新規開業資金の申し込み前に使った費用についても、融資で得た資金を利用できますので、そのあたりも計算に入れて計画を立てましょう。

融資限度額のうち運転資金として使える金額は制限される

新規開業資金には、2種類の融資限度額があります。設備資金には7,200万円まで使えますが、運転資金としては4,800万円までしか利用できません。そのため、創業計画を立てる時には、融資限度額についても考慮する必要があります。

また、新規開業資金と合わせて使うことで融資限度額が制限されてしまうオプションも多いため、そちらもよく確認しておかなければいけません。

新規開業資金に関するよくある質問とその回答

新規開業資金は自己資金なしで融資を受けられますか?

新規開業資金の規定としては、自己資金に関する条件はありません。したがって自己資金なしでも融資を受けられる可能性はあります。しかし自己資金なしで融資申し込みをすると当然審査が厳しくなり、審査落ちのリスクが高まります。そのため、事業に必要な金額の20~30%程度の自己資金は用意しておいたほうが良いでしょう。

日本政策金融公庫の審査通過率はどの程度ですか?

日本政策金融公庫の審査通過率は50~60%程度と言われています。つまり、申し込み者の半数程度は審査落ちしているわけです。ただし、これでも都市銀行や信用金庫などで融資を受けるよりは、難易度が低くなっています。

完成度の高い創業計画を立てる、自己資金を用意する、担保を用意する、経営者が保証人になる、といったことをすると審査通過率を上げられますので、しっかりと準備をしてから挑んでみてください。