一般的なファクタリングでは、「売掛債権」をファクタリング会社に売却することで、売掛金を早期に現金化することができますが、これは主に事業者向けの資金調達方法となります。

しかし、給料ファクタリングとは個人が利用できる現金化サービスです。

この記事では給料ファクタリングの仕組みや危険性について解説していきます。

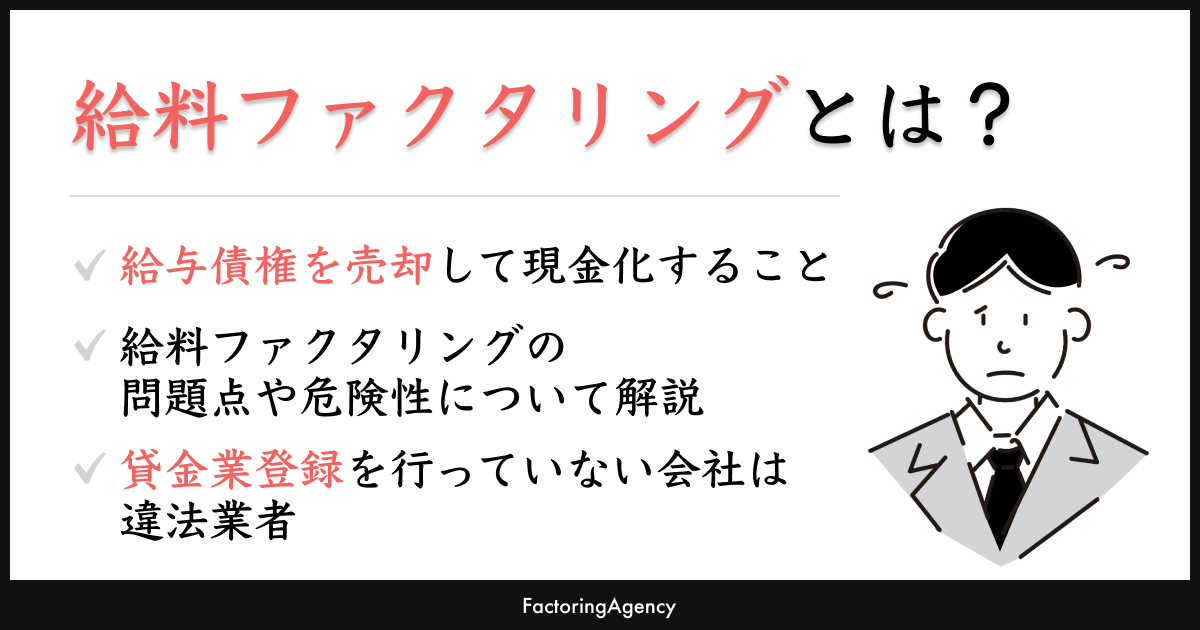

給料ファクタリングとは給料債権を現金化する仕組み

給料ファクタリングとは、「自身の給料を受け取る権利」をファクタリング会社に売却することで、給料債権を早期に現金化することができる金融サービスであるため、個人でも利用することが可能です。

給料前払いサービスと給料ファクタリングの違い

給料ファクタリングは、ファクタリング会社が正社員・バイトなどの労働者に提供している金融サービスです。それに対し、給料前払いサービスは労働者が勤めている企業が提供する福利厚生制度となります。

また、資金調達できる金額にも違いがあり、給料ファクタリングでは過去の給料額を参考にし利用可能額を設定するのに対し、給料前払いサービスでは実際の労働時間から利用可能額を設定することが一般的です。

給料前払いサービスでは、実際の労働時間から利用可能額を設定するため、給料以上の金額が入金されることはありませんが、給料ファクタリングでは過去の給料を参考にし利用可能額を設定するため、給料以上の金額が入金される可能性があり、給料日にファクタリング会社に対して返済できないなどのトラブルにつながる恐れがあります。

「給料前払い」とひとことで言っても、実は導入形態によって仕組みや安全性、手数料の負担が大きく異なります。特に混同しやすいのが、企業が導入する「給料前払いサービス」と、外部業者による「給料ファクタリング」です。

下記の表では、自社導入型・民間連携型・給料ファクタリングの三つの仕組みの違いをわかりやすく比較しています。

| 比較項目 | 自社導入の給料前払いサービス(福利厚生型) | 民間連携型の前払いサービス(例:Payme等) | 給料ファクタリング |

|---|---|---|---|

| 提供者 | 勤務先(企業) | 勤務先が外部サービスを導入 | 外部のファクタリング業者 |

| 利用対象 | 実際に働いた分の給与 | 実際に働いた分の給与 | まだ支払われていない給与全体(債権) |

| 法的扱い | 労使間の福利厚生の一環 | 福利厚生の一環(委託契約に基づく) | 貸金業(金融庁は「違法」と明言) |

| 手数料 | 無料〜数百円程度 | 数百円/回または給与の◯%程度(企業と労働者で負担調整) | 20〜40%、年利換算で240%超も |

| 給与の上限超過 | 不可(働いた分のみ) | 不可(勤務記録連携で管理) | 可(利用者の申告ベースで過剰融資の恐れあり) |

| 安全性 | 非常に高い | 高い(正規導入・信頼性ある企業が前提) | 低い(違法業者が多く、取り立て・法外な手数料の恐れ) |

このように、安全性・コスト・法的リスクの観点から見ても、給料ファクタリングは避けるべき手段です。

給料を前借りしたい場合は、まず勤務先が福利厚生として導入している前払いサービスがあるかを確認しましょう。なければ、信頼できる企業と連携している民間型前払いサービスの活用をおすすめします。

貸金業登録をしていない給料ファクタリングは違法

給料ファクタリングの違法性について、金融庁の見解によると下記のように記しています。

給料ファクタリングなどと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当する

引用:給与の買取りをうたった違法なヤミ金融にご注意ください!:金融庁

つまり、給料ファクタリングを提供している会社は、貸金業登録を行う必要があり、登録を行っていない会社は違法業者に該当するということです。

また、労働基準法において「給料は本人に直接支払わなければいけない」と定められているため、グレーゾーンなのは否めません。

給料ファクタリングの仕組み

給料ファクタリングでは、ファクタリング会社に給料債権を買取ってもらうことで、手数料を差し引いた金額を給料日よりも前に手に入れることが可能です。ただし、上述したように貸金業登録を行っていない場合は違法となります。

では、給料ファクタリングにはどのような仕組みで行われるのでしょうか。本章では、給料ファクタリングの仕組みについて解説していきます。

2社間ファクタリングが主な契約方式

給料ファクタリングの主な契約方式は、2社間ファクタリングとなります。

2社間ファクタリングでは、勤務先に給料ファクタリングの利用に関して承認を得る必要がないため、給料ファクタリングを利用したことが勤務先に知られてしまう心配がありません。

また、2社間で取引を進めることができるため、入金スピードにも期待が持てるでしょう。

しかし、ファクタリング会社としては、利用者による給料の持ち逃げ・使い込みや給料債権の二重譲渡などのリスクが高いため、手数料を高く設定する傾向にあり、手数料の相場は一般的なファクタリングよりも高い20%~40%ほどになります。

給料ファクタリングの問題点や危険性

給料ファクタリングが違法になったり、運営業者が逮捕・起訴されている理由は問題点が多いためです。本章では、給料ファクタリングの問題点や危険性について解説していきます。

手数料が高い!年利計算すると240%以上にも

ファクタリングは、他の資金調達方法と比べると手数料が高い傾向にあり、手数料の相場は2社間ファクタリングで10~20%、3社間ファクタリングで1~9%となっています。しかし、給料ファクタリングの手数料は一般的なファクタリングよりもさらに高く、20~40%の手数料が設定されることも珍しくありません。

これは融資の金利に換算すると、年利240~480%となるため、かなり高額な手数料だといえるでしょう。また、給料ファクタリングは貸金業だと認定されているため、貸金業法の利息制限法が適応されます。利息制限法では、以下のように上限金利が定められているため、それ以上の手数料を請求してくる会社は、違法業者の可能性が高いといえるでしょう。

- 元本が10万円未満:20%

- 元本が10万円以上100万円未満:18%

- 元本が100万円以上:15%

一般的なファクタリングや銀行融資などよりも手数料が高いことは、利用者にとって最大のデメリットだといえます。

違法業者を利用してしまう可能性がある

令和2年に東京地裁は、「給料ファクタリングは貸金業に該当する」と判示したため、給料ファクタリングを提供する会社は貸金業登録を行わなければいけないようになりました。

しかし、貸金業登録を行わず給料ファクタリングを提供している違法業者が後を絶たず、法外な手数料を請求してくる・勤務先まで取り立てに来るなど、様々なトラブルが各地で起こっているため、金融庁も注意喚起を行っています。

違法業者と正規業者の見分け方

給料ファクタリングは、「今すぐお金が必要!」という方にとっては便利な金融サービスですが、利用する際は違法業者に注意する必要があります。そこで本章では、違法業者と正規業者の見分け方について解説していきます。

貸金業登録を行っているか

金融庁や裁判所が、「給料ファクタリングは貸金業に該当する」との見解を示している以上、給料ファクタリングを提供する会社は貸金業登録が必要です。

そのため、貸金業登録を行わずに給料ファクタリングを提供している会社は違法業者となります。

正規業者であれば、金融庁や裁判所の見解を受けてすぐに貸金業登録を行うはずなので、貸金業登録を行っていないということは登録を行えない理由があるということです。

貸金業登録を行っているかは、金融庁公式サイトの「登録貸金業者情報検索サービス」で確認することができるため、給料ファクタリングを利用する際は利用する会社が貸金業登録を行っているのかを必ず確認するようにしましょう。

法令を遵守しているか

上述したように、給料ファクタリングは貸金業に該当するとされています。貸金業には、利息制限法が適応されるため上限金利20%を超える手数料を請求することは違法行為です。

また、上限金利20%という法令を遵守している正規業者であっても、一般的なファクタリングや銀行融資よりも高額な手数料が必要です。

例えば、20万円の給料債権を手数料20%で給料ファクタリング業者に買い取ってもらった場合、4万円が手数料として差し引かれることになるため、実際に受け取れることができるのはわずか16万円となります。

このような例からも分かるように、給料ファクタリングは一度利用してしまうと、手数料の補填をするためにもう一度利用しなければいけないといったケースが多く、なかなか抜け出せない人が多いという現状があります。

しかし、給料ファクタリングの手数料相場が20~40%となっていることからも分かるように、利息制限法で定められた上限金利を超える法外な手数料を請求されるケースがほとんどです。

そのため、給料ファクタリングを利用する際は、法令を遵守していない会社を利用しないように注意する必要があります。

給料ファクタリングのトラブル時の相談窓口

給料ファクタリングを提供している会社の中には、違法業者が多数存在しているため、トラブルになることも珍しくはありません。実際に裁判まで発展したトラブル事例も多数あり、金融庁も注意喚起を行っています。

本章では、給料ファクタリングのトラブル時の相談窓口をご紹介します。

警察

給料ファクタリングの被害に遭った場合や、違法業者からの取り立てに困っているときは、最寄りの警察署に相談してください。

給料ファクタリングを提供している会社の中には、貸金業登録を行っていない無登録の給与ファクタリング業者が多数存在しているため、貸金業法で定められているルールを守らずに違法な取り立てを行うケースがあります。

時には勤務先まで取り立てに来るなど、生活環境を脅かされることも珍しくありません。

警察は民事不介入といったイメージがあるため、対応してくれるのか不安に思われている方もいるかと思いますが、現在は違法業者の取り締まりを強化しているため、積極的に対応してくれる傾向にあります。

消費生活センター

消費生活センターも給料ファクタリングに関する相談窓口として利用することが可能です。

公式サイトでは、「給料ファクタリングは金銭の貸付ではない」「ブラックOK」などの広告につられて給料ファクタリングを利用し、高額な手数料を請求されたケースや悪質な取り立てを受けたケースなど、様々な相談事例を紹介しています。

子どもの治療費が必要になり、「借金ではない」という給料ファクタリング業者でお金を借りたら勤務先にも取り立てられた

引用:給与のファクタリング取引と称するヤミ金に注意!-高額な手数料や強引な取り立ての相談が寄せられています-_国民生活センター

違法業者に金銭を支払う前に、まずは消費生活センターに相談するようにしましょう。消費者ホットライン:188番に電話をかけると、お住いの地域の市区町村や都道府県の消費生活センターを案内してくれます。

一般社団法人ファクタリング事業推進協会

一般社団法人ファクタリング事業推進協会は、ファクタリング業界の健全な運営を目的として設立された機関です。

ファクタリングに関する相談を無料ですることができるうえ、公式サイトにてファクタリングに関する情報や被害事例などを紹介しています。「ファクタリング被害110番」という給料ファクタリングに関する相談窓口も開設しているため、給料ファクタリングで違法な取り立てや高額な手数料の請求などの被害に遭った場合の相談先として覚えておいてください。

相談する際は、契約書・通帳のコピー・取引内容を確認できるものが必要となります。基本的には、メールのみの対応となっていますが緊急の場合は電話での対応も可能です。

金融庁の金融サービス利用者相談室

違法なファクタリング業者の注意喚起を行っている金融庁も、給料ファクタリングのトラブル時の相談窓口として利用することができます。

受付時間は、平日の10時~17時で電話・ファックス・ウェブサイト・郵便から相談することが可能です。金融庁からの回答はすべて電話で行われるため、ファックス・ウェブサイト・郵便から相談を行う場合は、電話番号の記載を忘れずに行うようにしましょう。

金融庁では、給料ファクタリングに関する一般的な質問・相談を受けたうえで、他機関の紹介や論点の整理などのアドバイスを行っています。

また、給料ファクタリングによる被害を受けた後だけでなく、給料ファクタリングを利用する前の事前相談も行っているため、事前に給料ファクタリングによる被害を防ぐことが可能です。