お金を借りる方法の1つとして商工中金があります。商工中金は主に中小企業に対して融資を行っているところであり、なかなか大手銀行から融資を受けられずに苦労している企業にも融資をしてくれます。

お金を借りる方法として使える他、審査の方法についても一般的な融資先と似たような方法を採用していることにより、あまり苦労しないポイントが多いのも特徴です。融資を受けたい人は検討先の1つとして考えておくといいでしょう。

この記事では商工中金に付いて説明する他、商工中金が融資しているサービスについても解説します。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

商工中金とは商工組合中央金庫の略称で融資を行う金融機関のこと

商工中金は融資を行っている金融機関です。サービスを提供して90年近く期間が経っているサービスでもあり、長く融資を提供していることでも知られています。

| 正式名称 | 株式会社商工組合中央金庫 |

|---|---|

| 金融機関コード | 2004 |

正式な名称は株式会社商工組合中央金庫という長い名称が存在していますが、正式な名称で呼ぶのは長すぎることから商工中金という言葉が用いられるようになっています。金融機関コードも一般的な企業と同じように持っていることから、金融機関としての証明も行われています。

主に中小企業に対して融資を行っている金融機関として役割を果たしている他、色々な融資の方法を提供していることによって使いやすいサービスを生み出しています。近年でも利用している企業が多くあるなど、融資を受けている中小企業は数多く存在しています。

商工中金と銀行(メガバンク)の違いは融資の対象者

商工中金と銀行の違いは、一般的に個人に対してサービスを提供していないという部分です。

基本的に商工中金は中小企業に対して融資を行うことを前提としており、個人に対しては提供しているサービスが少なくなっています。一方で銀行については個人に対してもサービスを提供している他、大手企業に対しての融資も受け付けているなど、多方面での融資を実施しています。

大きな違いとして個人に向けてサービスを提供しているのかどうかを判断しておけば問題ないでしょう。中小企業に対して融資を受けられるという観点では同じように感じられますが、銀行のほうが多方面での融資に対応しているケースが多くなっているのは間違いないことです。

商工中金と日本政策金融公庫の違いは融資額の範囲

商工中金と日本政策金融公庫の違いは、融資金額の範囲が決められていることです。

日本政策金融公庫では融資される金額は制限されているケースが存在しており、一定の金額以上は融資できないというルールが示されています。一方で商工中金は柔軟に対応しているケースがあり、希望している金額を融資される可能性もあるなど、期待できる要素があります。

どうしても日本政策金融公庫はルールとして融資額を制限しなければならない傾向があるため、銀行が提供しているローンのような形で制限しながら融資を実施しなければなりません。より柔軟な対応を希望しているのであれば、商工中金を利用したほうが借りられる可能性もあります。

商工中金の融資制度について

商工中金には様々な融資が用意されています。その中でも代表的とされている融資の方法について説明していきます。

- 中小企業向けの融資

- シンジケートローン

- ABL

- 私募債

- 売掛債権流動化

基本的に提供しているサービスは5つとなります。主に提供されているのは中小企業に対して融資を行っていることですが、他にもサービスを提供していることによって、融資の幅を広く持っているのが商工中金の方針でもあります。

中には難しいとされている融資もありますし、なかなか利用しないような融資についても存在しています。利用するかどうかわからないものでも、一応知識として覚えておいたほうが融資を受ける際に便利なのでしっかり確認しておきましょう。

ここからは、商工中金が提供している融資の内容について詳しく説明します。

中小企業向けの融資

商工中金が主に提供しているのが中小企業向けの融資です。中小企業が活躍できるような状態を作っていくために、積極的な融資を実施していきます。提供する金額については上限を設けていないケースが多くなっており、希望している金額が融資されやすくなっています。

| 融資額 | 要相談 |

|---|---|

| 利用使途 | 設備資金・運転資金 |

| 融資期間 | 15年(運転資金は10年以内) |

| 金利 | 融資額によって変化 |

融資期間は15年まで提供されていることによって、融資される期間はある程度長くなっています。ただ、運転資金として利用することを前提にしていく場合は10年と制限が厳しくなっていますので、融資を受ける際はしっかり期限を見ておくなどの対応が必要になっていきます。

基本的なサービスとして利用していくことを前提としているため、中小企業に対して提供している融資はかなり多くなる傾向があります。

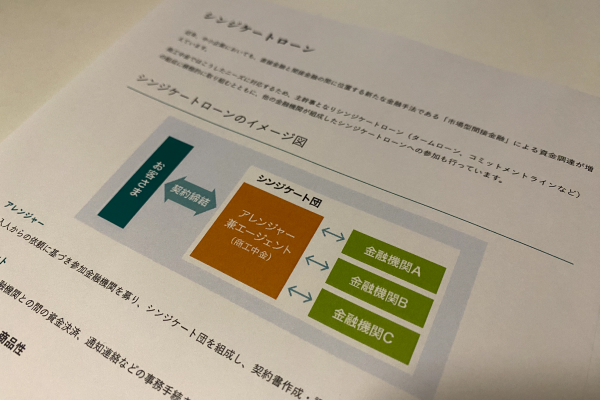

シンジケートローン

シンジケートローンは、商工中金が提供しているサービスの中でも変わった方法で融資を提供しているものです。

融資を提供する際にシンジケートを構成することによって、複数の金融機関から融資を受けられるようにしているのが一般的な手法とは異なっている部分でもあります。シンジケートには積極的に商工中金が加わることによって、融資をしやすい環境が整備されています。

シンジケートローンを利用することによって、金融機関との条件を変更することなく、統一された条件で融資を受けられるようになるメリットを持っています。バラバラの状態で融資を受けるのではなく、しっかり固定された融資を受けられるようにしていることが大きな要素です。

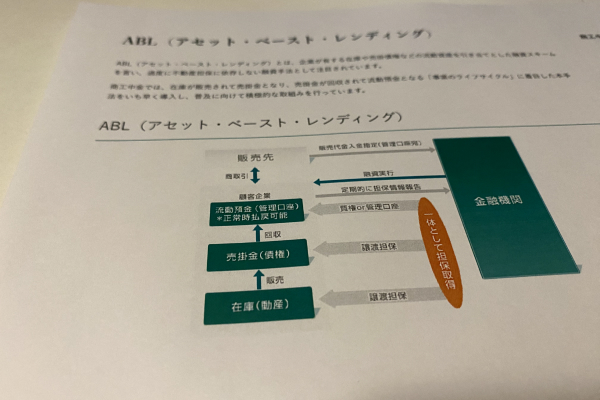

ABL(アセットベーストレンディング)

正式にはアセットベーストレンディングと呼ばれる方法であり、売掛債権を利用することによる融資となります。

企業側は売掛債権に関連する情報を提供することによって、担保情報を商工中金側に提供します。商工中金側は受け取っている情報から、融資を受けられると判断した上で一定の金額を融資していくという形になります。ABLが実行されたことにより、売掛債権を担保にするような形で融資を受けられるようになります。

売掛債権を利用する方法というのは少ない手法でもあり、一般的な融資スタイルとは異なる傾向があります。ただ、利用できる場合には大きな融資を受けられる可能性も十分にあるため、売掛債権の内容次第では希望している以上の金額が融資されていくケースもあります。

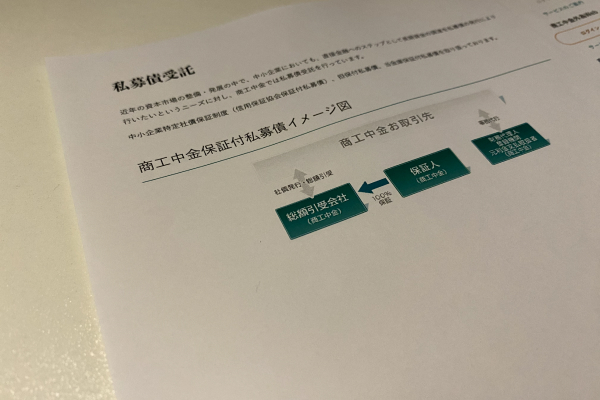

私募債

私募債は小規模の投資家が利用する社債のような方法であり、少ないことから社債ではなく私募債という言葉が利用されています。

商工中金では仲介することによって私募債を実行しやすくする役割を果たしています。私募債を利用することによって、希望している融資を投資家から引き出せる可能性が高まっていく他、融資を受けられなくて困っている時に投資家から助けてもらえる可能性があります。

仲介してくれる商工中金のような会社があることによって、なかなか私募債を利用できないと思っている企業も利用できるようになるなど、しっかり関わって安定した投資に向けて行動してくれるのはいいところです。投資家についての説明などもしっかり担当してくれます。

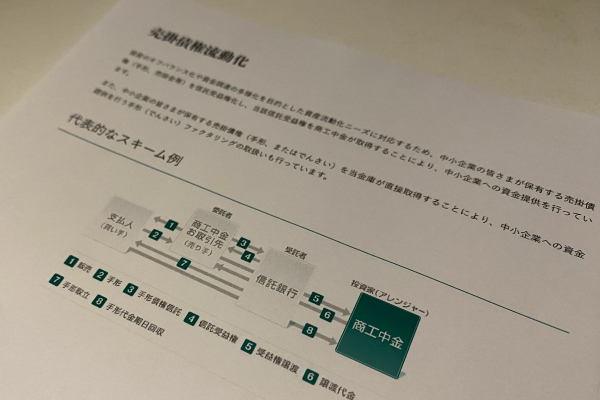

売掛債権流動化

売掛債権流動化は、ファクタリングと呼ばれるサービスを提供していくことを指します。

ファクタリングは専門の業者が提供しているように思われますが、商工中金でも実施されていることによって、ファクタリングの専門業者を利用することなく売掛債権を現金に変えられるようになっています。信頼できるサービスが提供していることの安心感も得られます。

売掛債権を流動化させていく場合には色々な手続きが必要となりますので、一般的なファクタリングよりも手間がかかる場合もあります。ただ、ファクタリングのようなサービスをスムーズに実施できるようになっていくことにより、安心して資金を調達できるようになります。

商工中金のメリット・デメリット

商工中金のメリットとデメリットを見ていきましょう。

商工中金のメリット

商工中金を利用するメリットは、何と言ってもサービスが豊富に用意されている点です。

色々なサービスを提供していることによって、資金調達の方法が1つだけに制限されることなく、サービスを利用できるようになっていくのがいいところです。サービスが制限されている業者に比べると、色々柔軟に対応してくれることが多くなっているため、選択肢を広げられるメリットも得られます。

また、商工中金は相談しやすいというのがメリットとして挙げられます。サービスを多く持っていることによって、知らないサービスもいくつか存在していくのは間違いありません。相談にしっかり対応してくれることによって、知らない問題点を解決できるようにしているのがいいところです。

商工中金のデメリット

商工中金のデメリットとして挙げられるのは、金利などの情報がわからない点です。

一般的な銀行は金利について明確にしていることが多いのですが、ネット上で金利が調べられないケースが商工中金では多くなっています。金利については利用する際に提示されることが多くなっているため、場合によっては思っていた以上の金利が提示されることもあります。

また、商工中金は店舗数がそこまで多くないこともあり、相談できる場所が制限されています。利用する際には面談が必要となっていますので、来店する必要が生まれてくるのですが、来店できる場所は制限されています。利用する際には近くに商工中金があるのかしっかり確認しておく必要があるでしょう。

商工中金に関するよくある質問とその回答

商工中金は誰でも借入できますか?借り入れの条件が知りたい

商工中金は中小企業に対して提供しているサービスとなりますので、該当している企業の担当者であれば融資を受けられるようになっています。

主に提供しているサービスが中小企業に対してという条件であり、大手企業に対しては融資を提供しない方向性を示しています。誰でも借りられるというわけではありませんので、利用する際に使えるのかどうかをしっかり明確にしておかなければなりません。

借り入れの条件として提示されていることが、設備資金か運転資金に利用するというものですので、勝手に他の用途で利用しないように心がけておきましょう。ルール違反と判断されれば、利用後に返済するように求められてしまいます。

商工中金から借り入れする際の金利はいくらですか?

商工中金では金利を明確にしていないため、利用するまで金利がわからないという問題があります。

提供している融資の方法についてはいくつか存在しているのですが、全て金利については原則非公開に近い状態となっており、利用する人に対して情報を提供する方向性となります。融資を受ける場合に事前調査ができないようにしているのはマイナス材料となります。

金利は明らかに高いという数字ではありませんが、銀行と比較してどれだけ小さいのか調べるためには相談するしかありません。実際に融資を受ける際にどれくらいの金利になるのか、他の銀行などと比較して判断していくことが求められるでしょう。