会社や事業を大きくしていくタイミングで融資を受けるのは良い選択肢です。融資を受けることによって、会社が行いたい事業へ投資することができます。

融資にはいろいろな方法が用意されているため、それぞれの方法をしっかり理解しておく必要があります。

この記事では、融資について説明する他、融資される方法についての違いについて解説します。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

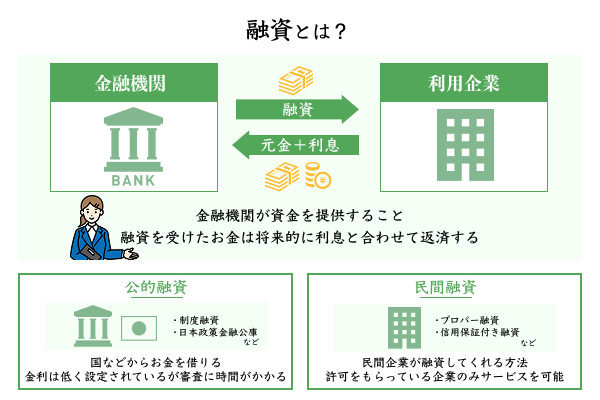

融資とは金融機関が資金を提供すること

融資というのは、金融機関が資金を提供することです。

金融機関が会社や個人に対してお金を提供しているものであり、お金を必要としてる人に対して貸している状態を指します。貸出を受けているわけですから、融資を受けたお金は将来的に返済しなければなりません。

実際に融資という言葉はよく使われますが、実際には2つの方法に分かれています。

- 公的融資

- 民間融資

公的融資というのは、公的機関が融資するものであり、国などからお金を借りることを指します。

公的融資は金利が低く設定されているケースも多くなっていますが、審査に時間が掛かるなどの影響から短時間で借りる方法が用意されておらず、時間をかけてサービスを利用していく必要があります。

一方で民間融資というのは、民間企業が融資をしているものです。

国から許可をもらっている会社が法人や個人に対して融資を行っていくものであり、スピード感が早いことで有名です。主に銀行や消費者金融が該当しているものではありますが、融資の場合は銀行のほうが使われる傾向にあります。

融資を受ける際は公的融資と民間融資をしっかり確認しておかなければなりません。公的融資の方が難易度は高くなりますが利用するメリットは大きくなる傾向にあり、民間融資のほうが短時間で融資を受けられる手軽さを持っていることを理解して利用していきましょう。

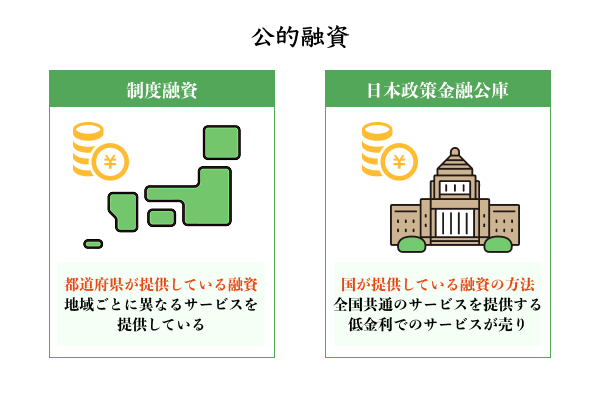

公的融資

公的融資は、公的機関がお金を貸してくれるサービスとなります。国としても企業に対して厳しい状況が続いているのであれば、融資を行って支えるという方向性を打ち出しているため、公的融資のサービスを提供しています。

公的機関が提供しているサービスとなりますので、国などに対して融資の依頼を出さなければなりません。また、審査にかかる時間がかなり必要となるケースが多くなっているため、基本的には余裕を持って依頼を出すなどの対応をしなければ厳しい傾向があります。

一般的に公的融資というのは、いくつかにサービスが分かれています。

主に採用されているのは2つではありますが、日本政策金融公庫は企業で利用するケースが多くなっています。融資を利用する際はどちらかを利用していくことになりますが、審査をクリアしなければ融資を受けられない点は同じとなっています。

ここからは、公的融資の種類について詳しく説明します。

制度融資

制度融資は主に都道府県が提供している融資となります。都道府県が金融機関や信用保証協会と提携することによって生み出している融資の方法であり、地方に根付いている方法となっています。利用している企業もそれなりに多くなっていることから、利用される傾向も増えつつあります。

制度は都道府県ごとに違いがありますので、地域が変わればサービスも変わっていくことに注意しておかなければなりません。すべての都道府県で共通したサービスを提供しているわけではなく、地域ごとに異なるサービスを提供していることが特徴となります。

制度融資は相談する必要がありますし、サービスの内容についてしっかり確認していくことが重要となります。

ただ制度融資というサービスがあるという考えで利用すると、思っていたものと異なるサービスが提供される場合もありますので、都道府県に相談したほうが安心できるでしょう。

日本政策金融公庫

日本政策金融公庫は、国が提供している融資の方法であり、各地に支店を設けてサービスを提供している方法です。

地域ごとにサービスが変化している制度融資とは異なり、日本政策金融公庫は全国共通のサービスを提供する方針で運営されています。

低金利でのサービスを提供している傾向が多くなっている他、サービスを利用しやすくするために審査基準を少し厳しくしない方向性を採用しています。ただ、利用できないと判断している人には融資しない方向性を取っているなど、厳格さはしっかり持ち合わせています。

日本政策金融公庫は国から融資を受けたいと思っている人が率先して利用するものであり、各地の支店などを利用することによって申込みが可能になっています。色々な視野で融資を受けられるようにしていることから、様々な用途を検討できることがメリットとなります。

民間融資

民間融資は、民間企業が融資してくれる方法となります。主に提供されているのは銀行ですが、消費者金融を利用している個人についても民間企業を受けている状態となりますので、消費者金融も民間企業に該当しています。

企業からお金を借りる方法となりますが、許可をもらっている企業以外はサービスを提供できない方針となっている為、必ず融資をする企業は許可を取らなければなりません。利用する人は金融庁の許可をしっかり見ておくなどの対応が必要です。

民間融資には2つの種類が存在しています。

- プロパー融資

- 信用保証付き融資

2つの方法が用意されていますが、民間企業から融資を受けるという方法については変化していません。要は信用保証協会を経由するかどうかによって違いが生まれているようなもので、信用保証をつけるかどうかによって融資の方向性は変わってくることになります。

ここからは、民間融資について詳しく説明します。

プロパー融資

プロパー融資というのは、信用保証をつけずに融資を行う方法であり、企業が100%の融資を希望している人に提供するものとなります。保証をつけていないため、企業側が自由に融資できる方法として利用されている傾向があります。

ただ、プロパー融資を提供している企業は少なくなっています。理由としては返済できなかった場合、返済されなかった分は損失として計上されることになってしまうためです。民間融資で損失を出したくないことから、プロパー融資を提供している企業は減りつつあります。

現在は信用保証をつけるかどうかによって大きく変わっていますが、信用保証をつけない方法で融資をしていく手法というのは珍しいものと判断していいでしょう。

融資を受けやすくなっているのはいいものの、融資をしている側に対してメリットが少ないのはマイナス要素です。

信用保証付き融資

信用保証付き融資は、信用保証をつけることによって、返済できなかった場合は信用保証協会が返済を負担してくれるというものです。融資を行っている企業にとっては支えてくれる相手がいることになりますので、返済されなかった場合の損失を軽減できます。

返済されなかった場合、基本的にプロパー融資では1円も返ってこない状態となりますので、損失がかなり増える恐れもあります。

ここに信用保証をつけることによって、貸している側が損失を軽減できるようになり、信用保証協会からお金を返してもらえるようになるのです。

現在採用されている方法は信用保証付き融資が中心となっており、審査の際に信用保証協会も確認作業に入るなどの対応を取っているケースがあります。融資を受けるまでの難易度は高くなってしまいますが、貸す側にとっての負担軽減には役立っています。

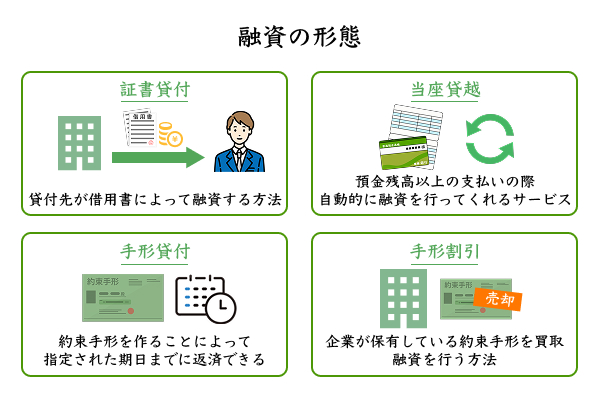

融資の形態

一言で融資と言っても、融資の形式は色々と用意されています。用意されている融資の形式をしっかり確認しておかないと、誤った選択肢を取ってしまう可能性もありますので、正しい情報を仕入れておくことが重要になります。

主に採用されている融資の方法は以下の通りです。

- 証書貸付

- 当座貸越

- 手形貸付

- 手形割引

4つの方法が採用される傾向にあります。名前だけを見ても分かりづらいところはありますが、1つ1つに違った方法が採用されているのは間違いありません。

似たような言葉が利用されている部分はあるものの、制度の違いが存在していることに気づいておかないと、将来的に間違った融資を受ける可能性があります。

ここからは、融資の方法について詳しく説明します。

証書貸付

証書貸付というのは、貸付先が借用書によって融資する方法となります。

貸付先から借用書が渡されるようになっている方法となるため、借りる側は必ず書類を受け取ることとなります。証書貸付は昔から行われている方法であり、現在でも採用されているケースが多くなっています。

原則として1年以上の貸付で利用されるケースが多くなっており、1年未満の貸付に対しては行わないケースがあります。短期間の貸付で採用されることはほぼないと言ってもいいですが、長期的な貸付の場合は証書貸付が採用されていることに気づかなければなりません。

審査については長期間の返済能力などを見られるようになっており、短期間の返済能力だけで判断されない傾向があります。審査を通過するためには長いスパンで返済できる能力をしっかり見せておかなければ借りられなくなってしまいます。

当座貸越

当座貸越は、総合口座や普通預金などの口座内に存在していた残高以上の要求を受けた場合に、自動的に融資を行ってくれるサービスです。借りる際には定期預金や国債などの担保となるものが必要となっているため、担保を提供できない場合は利用できないケースが多くなっています。

普通預金からかなりの金額を引き落とされる際に使える方法として期待できるものではありますが、基本的に残高を超えるような請求が来なければ融資は受けられません。残高以上の状態であれば、当座貸越を利用する意味がないと判断して対応してくれないのです。

残高以上の請求が来たときの安心感を得られるというメリットを持っているのはいいものの、使えるタイミングが限定的であることなどから利用される機会は減りつつあり、最近ではあまり見られないような方法となっています。

手形貸付

手形貸付は、約束手形を作ることによって、指定された期日までに返済するように求められる貸付方法です。必ず約束手形が発行されますので、その約束までに返済しなければならないことを借りている側がしっかり判断しておく必要があります。

約束手形には返済日の他、貸し出した日付や受けっている人などの名前が記載されており、返済に必要とされている情報があらゆる方向でわかるようにしています。現在でも約束手形による融資を行っている企業はあるため、見る機会が存在する場合もあります。

貸付の際に1年未満の融資に利用する傾向が強くなっていることから、短期融資で利用されるケースが目立っています。短期的な融資を受けることとなるため、直近の返済能力が審査で問われることになり、返済能力が優れていれば借りられる額も増えていきます。

手形割引

手形割引は、企業が保有している約束手形を買い取ってもらうことにより融資を行う方法となります。約束手形には支払期日が記載されていますが、支払期日が来る前に銀行や約束手形を買い取っている業者に依頼して買い取ってもらいます。買い取って得られた金額が融資されます。

買取という方法になりますので、基本的に約束手形を保有していなければなりません。約束手形がない場合は手形割引が利用できなくなります。また、買取の際は手数料を請求される方法となりますので、手数料による損失が発生することを頭に入れておかなければなりません。

一見すると面倒な方法と思われるかもしれませんが、実際には短時間での融資を受けられることによるメリットが非常に大きくなっており、すぐに借りたいと思っているときには使いやすい方法でもあります。

融資に関するよくある質問

融資と投資・出資の違いは何ですか?

融資はお金を借りることであり、投資や出資はお金を出すことを指します。

似ている言葉のように思われますが、企業側がお金を得る方法なのか、それともお金を出す方法なのかによって違いが存在します。投資の場合はお金を使って何かを得ることを示していることであり、融資の場合はお願いしてお金を得るための手段を探すことになります。

単純にお金を借りることとお金を使うことの違いとして覚えておけば問題ありませんが、誤って言葉を使ってしまうと勘違いされるケースが多いため気をつけましょう。

融資と借金の違いは何ですか?

融資と借金は同じようにお金を借りる方法ではありますが、実は利用する意味が異なります。

融資というのは事業で利益を生むために利用していく方法とされており、融資を受けているからには利益を出さなければなりません。ただお金を借りているのではなく、お金を使うことによって更に増やしていくような形でサービスを改善していくのです。

一方で借金というのは消費する行為に該当していますので、別にお金が増える必要はありません。お金を消費して返済できれば問題ないとされているため、資金が増える必要はありません。融資と借金には利益を生むかどうかの大きな違いがあるものと判断しておきましょう。

融資を受ける理由は?

融資を受ける理由は、事業を継続させると同時に、さらなる利益を得て企業を成長させるために必要です。

融資というのはお金を増やすために利用していくサービスとなりますので、事業を発展させて利益を得られる状態を作らなければなりません。融資を受けても利益を得られないようでは、ただ借金をしているだけで意味のない状態を作ってしまいます。

お金を借りていることに間違いはありませんが、融資を受けることは企業を更にいいものへと変えていくために必要なことです。会社を存続させるだけで利用するのではなく、成長させて資金を得るためにも融資を受ける必要はあるのです。