一般的に融資を受ける場合は担保や保証人を準備して対応するケースが多くなっています。

しかし、マル経融資(小規模事業者経営改善資金)と呼ばれる制度を利用することにより、担保や保証人がなくても融資を受けられる可能性があります。

融資を受ける場合には条件を満たさなければならないため、条件についてはしっかり確認しておきましょう。

この記事では、マル経融資に関する情報を説明します。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

マル経融資は担保・保証人が不要!日本政策金融公庫の融資制度

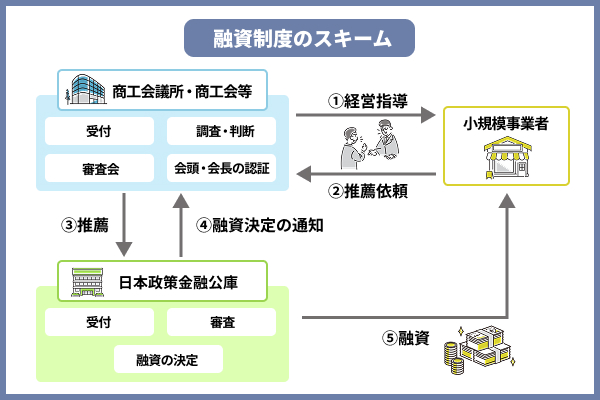

マル経融資とは小規模事業者経営改善資金の略称であり、日本政策金融公庫が提供している融資制度の1つです。

日本政策金融公庫の融資制度の中でも、小規模事業者が使いやすいように変更されているため、何とかして融資を受けたいと思っている場合に利用しやすい方法でもあります。

マル経融資最大の特徴は担保と保証人が不要となっており、本来融資に必要とされている要素をすべて排除しているのです。

基本的にマル経融資の基本情報は次の通りです。

| 融資限度額 | 2,000万円まで |

|---|---|

| 金利 | 時期により変動 |

| 併用できる制度 | 設備資金貸付利率特例制度 賃上げ貸付利率特例制度 |

| 利用する条件 | 経営指導を受けている小規模事業者であり、商工会議所や商工会から推薦を受けていること |

| 返済期間 | 運転資金7年以内 設備資金10年以内 |

融資限度額はかなり多くなっている他、金利については時期によって変わるものの、かなり低く設定されている点が特徴です。他の融資制度と併用できる仕組みが用意されており、一部の融資と併用してより使いやすい状況を作り出せるようにしています。

条件については簡単なものとなっていますが、後ほど説明する条件をすべて満たしている場合に限り申し込めるようにしているため注意してください。

なお、返済期間は利用する方針によって変更されますので、どの用途に使うかしっかり考えておかなければなりません。

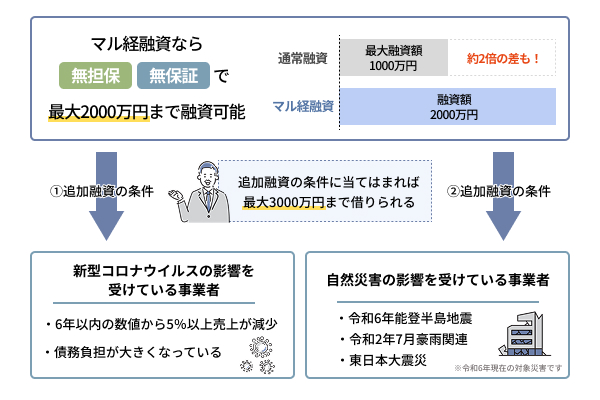

無担保・無保証人で最大2,000万円まで融資を受けられる

マル経融資は無担保かつ無保証人で最大2,000万円まで融資が受けられるようにしています。一般的に無担保の融資というのは大きな借入ができないものが多くなっており、1,000万円以上の借入になると相当難しいとされています。

しかし、マル経融資を利用すれば最大2,000万円までお金を借りられるようになっていることから、融資に困っている場合は選択肢として入れられるのです。

また、融資額については次の条件に該当している場合、追加で受けられるようになっています。

- 新型コロナウイルスの影響を受けている事業者

- 自然災害の影響を受けている事業者

新型コロナウイルスの場合、6年以内の数値から5%以上売上が減少しており、なおかつ債務負担が大きくなっていることが条件として挙げられます。該当している事業者については1,000万円の追加融資枠が設けられるものとなっており、最大3,000万円まで借りられるのです。

自然災害については地震や豪雨災害が該当しており、特に被害が大きいとされている自然災害に該当している場合は追加の融資枠が設けられるようになっています。

現在対象となっているのは次の災害です。

- 令和6年能登半島地震

- 令和2年7月豪雨関連

- 東日本大震災

自然災害の影響を受けている場合も新型コロナウイルスと同じように、融資枠が1,000万円追加され、最大3,000万円まで融資が受けられるようになっています。

融資を受けたいと考えている場合、災害やコロナの影響を受けていないかしっかり確認しておけば、より多くの融資額が狙えるようになる場合もあります。

2025年9月1日時点の金利は1.90%と低金利で借入が可能

マル経融資は金利が低いという特徴を持っています。

2025年9月1日時点での金利は1.90%となっており、融資を受ける際の金利としては相当低いものとなります。

金利は固定されており、どの金額でも1.90%が適用されることから安い金額ほど金利の恩恵を受けやすいメリットを持っているのです。

また、新型コロナウイルスや自然災害の影響を受け、融資枠が拡大されている事業者には金利の優遇措置が受けられます。

| 新型コロナウイルス | -0.5%(3年間のみ) |

|---|---|

| 自然災害 | -0.9%(3年間のみ) |

3年間だけという条件は付くものの、金利が事実上0%台にまで下がることとなりますので、条件さえ満たせば金利を更に下げられるという良さが得られます。

金利の優遇措置を受けられる状況になっている場合は申請をしっかり行って、金利面での優遇措置を受けられるようにしておかなければなりません。

優遇されなかった場合でも金利面で優れているのは間違いないため、マル経融資を利用すれば高金利に悩まされる心配はありません。

金利を考えても融資先として期待できる方法であるのは間違いありません。

マル経融資(小規模事業者経営改善資金)の対象者・申請条件

マル経融資はすべての人が融資対象となっているわけではありません。

対象者に該当していない場合は申請さえできないルールとなっていることから、最低限の条件を満たさなければならないのです。

具体的に条件というのは次の項目が該当しています。

- 従業員が20人以下の小規模事業者もしくは個人事業主

- 商工会・商工会議所の経営指導を6ヶ月以上受けている

- 1年以上商工会・商工会議所の地区内で事業を行っている

- 所得税・法人税・事業税・住民税を完納している

- 日本政策金融公庫の非対象業種等に属していない

従業員の制限が存在しますので、多くの従業員を抱えている場合は対象に入らないものと判断しておきましょう。

また、商工会や商工会議所とのつながりも重要となっており、推薦される環境を整備しておかなければなりません。

その上で滞納などの問題がなければ申請対象者として認められることとなり、マル経融資を利用できる環境が手に入ります。

ここからは、マル経融資を利用する際の条件について詳しく説明します。

従業員が20人以下の小規模事業者もしくは個人事業主

まずは従業員が20人以下の小規模事業者として認められていることです。

小規模事業者は中小企業庁によって区分されており、該当する従業員の人数を超えてはならないというルールがあります。

「小規模企業者」とは、中小企業基本法第2条第5項に規定する従業員20人以下(商業(卸売業・小売業)・サービス業は5人以下)の事業者等を指します。

引用元:中小企業庁

中小企業庁が定めているルールにより、一般的な従業員は20人以下、商業関連のサービスについては5人以下で従事していることが求められます。

人数が1人でも超えていた場合は小規模事業者ではなく別の区分によってみられることとなるため、マル経融資の対象から外されてしまいます。

どうしても融資を受けたいと思っている場合は、小規模事業者として認められるような状況を作らなければならず、雇用する人数についてはしっかり確認してください。

なお、個人事業主もマル経融資の対象に含まれているため、1人で仕事をしている場合でも融資を受けられます。

商工会・商工会議所の経営指導を6ヶ月以上受けている

次に重要となっているのは商工会や商工会議所の経営指導を6ヶ月以上受けていることです。

一見すると何を対象にしているのかわかりづらくなっていますが、経営指導員の指導を6ヶ月以上受けていることが条件となります。

すべての商工会や商工会議所は経営指導員を採用し、小規模事業者に対して経営指導を行えるようにしています。

経営指導を受けることによって、小規模事業者に次の恩恵が受けられるようにするのが経営指導員の役割です。

- 経営管理ができるようになる

- 技術向上が期待できる

- 新たな分野で活動できる

経営指導員によってさまざまな指導を受けることによって、様々な事業への期待が持てるようにするのが大きな役割です。

指導を受けていない場合は商工会や商工会議所が推薦する小規模事業者として認められないため、マル経融資を受けられなくなっています。

どうしても融資を受けたいと考えている場合は、事前に指導を受けるなどして条件を満たしておかなければなりません。

半年程度の条件というのはなかなか満たすのが難しいため、すぐに対応できないルールとなっています。

1年以上商工会・商工会議所の地区内で事業を行っている

次の条件として、1年以上商工会や商工会議所の地区内で事業を行っているというものです。

商工会や商工会議所としては、マル経融資のために推薦する必要があることから、推薦できる環境をしっかり整えている事業者を対象としなければなりません。

小規模事業者として事業を展開していると言っても、商工会や商工会議所側と関係がない状況で仕事を続けているようでは推薦されず、マル経融資は期待できないのです。

どのような場合でも商工会や商工会議所の推薦を受けられるように、該当する地区内で仕事を1年間続ける必要があります。

- 1年以上の仕事実績があれば問題はない

- 直近の数値が参照されるため仕事先を移動するとリセットされる場合がある

- 商工会の場合は商工会の地区に該当していることが条件

対象となるのは1年以上の業務経験となっていることから、商工会や商工会議所との繋がりが1年以上存在していれば問題ありません。

ただ、別の商工会や商工会議所にいたものの、融資を受ける前に移動しているような状況になっていると事業年数に該当しないため、推薦を受けられなくなってしまいます。

最低でも1年間は同じところで業務を続け、商工会や商工会議所の信頼を得られるようにしてからマル経融資を受けることを相談してください。

推薦を受けられる環境がしっかり整っていると判断されれば、問題なく融資を受けられます。

商工会・商工会議所の経営指導を6ヶ月以上受けている

商工会や商工会議所の地区で事業を行うのは重要ですが、1年間の間に経営指導を半年以上受けなければなりません。

1年間仕事を続けていたとしても、経営指導を半年以上受けていないと判断される場合はマル経融資の対象にならないのです。

1年間の事業を続けるにあたって、同時に経営指導を受けるようにして安定した仕事ができるように改善していくのも重要です。

2つの条件をしっかり揃えて、推薦される小規模事業者と認められるようにならなければなりません。

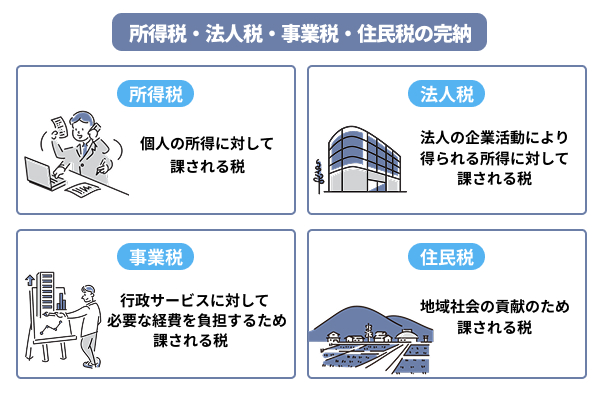

所得税・法人税・事業税・住民税を完納している

最後の条件として、税金を完納しているというのがルールです。

税金を滞納しているような事業者は、国に対してお金をしっかり払っていないものと判断され、マル経融資の対象から外されてしまいます。

具体的には次の税金をすべて完納していなければなりません。

すべて事業者に対して支払いを求められる税金となりますので、滞納しないように支払いを行うようにしてください。

滞納が確認されている時点でマル経融資の対象から外され、申請したとしても認められないと判断され審査落ちとなります。

過去の滞納歴なども確認されることから、滞納しないように支払いを続けるよう心がけてください。

しっかり税金を払っていると判断されれば、問題のない事業者と判断され融資を受けられるようになります。

日本政策金融公庫の非対象業種等に属していない

日本政策金融公庫が融資する制度となるマル経融資ですが、融資対象外とされている業種が存在します。

融資対象外に該当している業種に該当している場合は認められないため、申請の段階で拒否されてしまいます。

具体的に融資対象外にされてしまう業種については次の通りです。

- 金融関連事業

- クレジットカード事業

- 保険関連事業

主に金融関連事業は認められないものとなりますので、該当する事業を展開している場合は小規模事業者でも融資が得られない点に注意してください。

ただ、金融関連やクレジットカード事業というのは大企業が行っている傾向が強いため、小規模事業者で対象となっている企業はほぼいません。

事業内容についてはしっかり確認しておくと同時に、小規模事業者として仕事をする際に金融系は融資を受けづらくなるものと判断しておくのが大切です。