どうしても今日中に資金調達をしたいと考えている時、まずは数ある選択肢の中から資金調達できる方法を知らなければなりません。

何も知識がない状況で資金調達するのは不可能ですので、いち早く資金調達に動ける方法を確保しなければならないのです。

即日の資金調達方法でもっとも利用されているのは即日ファクタリングです。ファクタリングは資金調達を当日に実施できるなど、急ぎの事業者にとってベストな選択肢の1つです。

この記事では、最短即日で資金調達できる方法について紹介する他、利用する際の注意点についても解説していきますので、資金繰りにお困りの方はお役立て下さい。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

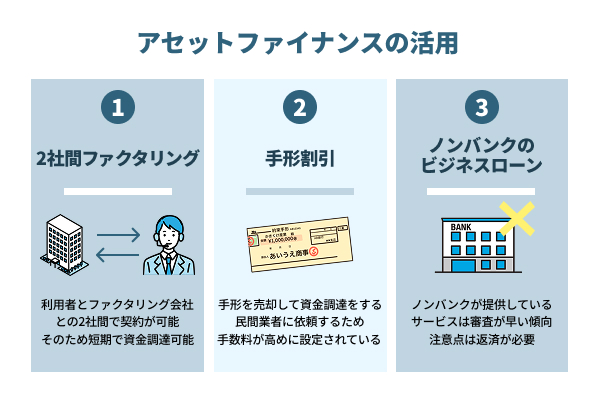

最短即日で資金調達するにはアセットファイナンスを活用

最短即日で資金調達したいと考えている場合は、アセットファイナンスを利用してください。

アセットファイナンスというのは、自社が保有している資産を元手にして資金調達する方法であり、現時点で会社側に残されている資産を活用して資金を調達する方法を目指します。

最短即日で資金調達したい場合は、まずアセットファイナンス(資産を現金化する手段)を検討しましょう。

自社の売掛債権・手形・在庫・機械などの保有資産を売却・譲渡して資金を得る方法で、返済義務がない(または限定的)点が特徴です。

- ファクタリング(2社間)

- 手形割引

- 在庫買取・動産買取

ファクタリングは近年多く採用されている方法となっており、特に2社間はリスクが少ないことから利用される傾向が強まっています。

手形割引は昔から採用されている方法の1つとして期待されており、現在でも手形を採用している場合には利用される傾向があります。

在庫買取・動産買取もアセットファイナンスの一種で、商品や設備・機械を専門業者に売却して最短当日入金が見込める手法です。

アセットファイナンスを利用するメリットとしては次の要素があります。

- 保有資産の資金力を活用して資金調達が可能

- 基本的に返済しない方法が主流

- 財務状況の改善に期待できる

現時点で保有している資産の資金力を活用すれば、より多くの資金調達が可能となっているのがアセットファイナンスです。

資産の量や提供する金額によって多くの資金調達が可能となっているため、現時点で多くの資産を保有している会社ほど有利です。

また、返済義務は基本的にないサービスが多くなっており、ファクタリングや手形割引を利用する場合は支払い義務が発生しません。

保有している資産はまだマイナスとなっている可能性もありますが、資金調達に使ってしまえばプラスに調整できるようになり、財務状況の改善にも期待できる方法です。

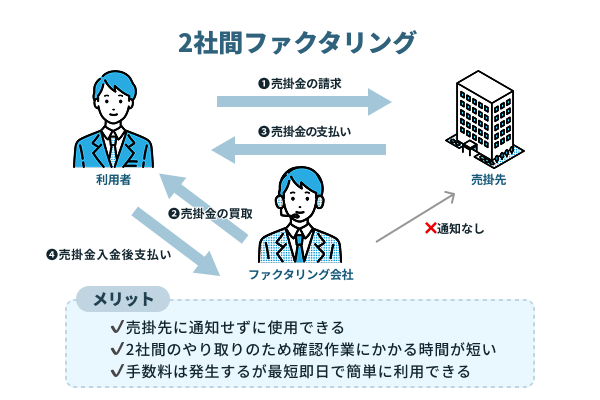

ファクタリング(2社間)は短期で資金調達可能

ファクタリングは短期で資金調達できる方法です。

ただ、すべての方法で短期間の資金調達が実現できるわけではなく、2社間のみ短い時間で対応しています。

2社間は売掛債権を売却する業者との間で交渉が成立すればすぐ売却できるようになっていますので、短時間で売却できる状況を作れるのです。

また、2社間のファクタリングには次のメリットもあります。

- 売掛先に知られない

- 確認作業にかかる時間が短い

- 手数料さえ支払えば利用しやすくなる

2社間は売掛先に知られないようにサービスを提供していくため、仕事をしている企業との関係性が悪化しないというメリットを持っています。

また、確認作業にかかる時間が短くなっていることもメリットとなっており、時間をかけずに資金調達できる方法として重宝します。

基本的に審査は売掛債権がどれくらい信頼できるものか判断するだけですので、ファクタリングであれば短時間での資金調達と同時に簡単に現金を得られるようになるのは間違いありません。

今後一番利用される方法として期待されているのは間違いなく、資金調達の方法として期待されている手法でもあります。

必要書類は請求書と通帳のコピーの2点だけ

必要書類は基本的に請求書と通帳のコピーだけです。

しかし、ファクタリングを実施する業者によって必要書類が異なっているため、実際に必要な書類は利用する業者側に確認を取らなければなりません。

場合によっては身分証明書や決算書などの書類が追加されてしまい、利用するまでに相当な時間がかかってしまう可能性もあるので注意してください。

どうしても書類を減らしたいと考えているのであれば、下記の業者を利用していくのがおすすめです。

上記の業者は必要書類が請求書と通帳のコピーだけに設定されていますので、余計な書類を準備する必要はありません。

請求書の書き方がわからない方は、業務管理システムを提供する事業者が公開している請求書の書き方・作り方の記事を参考に準備しましょう。

書類の数を減らせるのは、準備を進めるために必要とされる時間を軽減できる他、書類作成でミスをする可能性が大幅に減ることを意味しています。

2つの業者は今後のファクタリングでも利用しやすいと判断されていることから、書類作成に困っているときは相談してみるのがおすすめです。

他の業者では得られないような書類の少なさを実現しつつ、簡単に資金調達できる環境ができるようになります。

個人間の売掛債権でファクタリングは難しい

個人間の売掛債権を利用してのファクタリングは厳しいため、あまり利用しないほうが無難です。

ファクタリング業者は色々な情報を確認したうえで、問題なしと判断しているものについては現金に変えてくれるサービスを提供しています。

しかし、個人間の売掛債権は信頼性が不足していることに加えて、本当に売掛債権として存在しているのかさえ分からないと判断されることから微妙な判断を下されやすいのです。

業者側としても個人間の売掛債権は対応しない方向性を明確にしています。

- 売掛債権の金額が回収できるのか不明

- リスクが高すぎるため禁止している業者が多い

- 明確に個人間は禁止としている業者もある

個人間の売掛債権というのは、金額が回収できるかわからない状態となっていますので、本当にお金が返ってくるのか判断しづらくなっています。

少しでも売掛債権の金額を回収しなければファクタリング業者はサービスを続けられなくなってしまうため、信頼できないとされる個人間の売掛債権は禁止しています。

明確にダメと記載しているところまでありますので、業者に相談して本当に対応できるのか判断するように心がけてください。

個人の方は「個人事業主の融資制度」も合わせてご確認すると良いでしょう。

契約前に債権譲渡登記の有無を確認しよう

契約前に債権譲渡登記の確認を実施してください。

債権譲渡登記が記載されている場合、業者によっては対応を断られる可能性があります。

| 債権譲渡登記あり | 債権譲渡登記なし |

|---|---|

| 譲渡を禁止しているため業者側が認めない | 譲渡しても問題ないためファクタリングが可能 |

債権譲渡登記の有無を確認しないでファクタリングを実施するのは厳しいものとなっていますので、利用する際は必ず表記がされているか見てください。

また、業者側も債権譲渡登記についてどのように考えているのかしっかり把握しておくように心がけ、債権譲渡登記があるものに対応してくれるのか知っておく必要があります。

認められない場合は債権譲渡登記ありでも認めてくれる業者に相談する、もしくは売掛債権に債権譲渡登記が記載されていないものを売却するなどの対応が求められます。

手形割引で保有する約束手形を即日資金化する

手形割引は、手形を売却して資金調達する方法です。

約束手形を支払期日が到来する前に銀行や手形割引事業者で換金することを「手形割引」といいます。

引用元:手形割引|株式会社 日本保証

約束手形は、発行した個人または法人が、約束手形に記述した期日までに支払うことが約束されています。

本来であれば支払期日までに約束手形の支払いをしてもらうのが一般的な方法となっていますが、どうしても資金が不足しているようであれば手形割引を利用して資金に交換する方法も可能です。

手形割引の方法はファクタリングに近いものとなっていますが、対象となっているものは売掛債権ではなく約束手形である点に注意してください。

また、手形割引を利用する際は注意しなければならない部分がいくつかあります。

- 銀行での手形割引は厳しい判断を受けやすい

- 利用する際は民間業者に依頼する傾向が多い

- 手数料を請求される

銀行でも手形割引に対応している傾向はあるものの、厳しい判断によって断られる傾向が強まっています。

従って専門の業者を利用する方法が主体となっていますが、利用する際に手数料を請求されるのはファクタリングと同じものであり、お金を払わないと現金化できません。

手数料についてはかなり高く設定している場合もあるなど、本当に利用できるのか不安視されるものもあるため注意が必要です。

在庫買取・動産買取で資産を即日現金化する

在庫買取や動産買取とは、自社が保有する商品・設備・機械などの有形資産を専門業者に売却し、最短即日で現金化する資金調達方法です。

たとえば、アパレル企業が季節外れの在庫を在庫買取業者にまとめて売却したり、EC事業者が余剰在庫を専門のリユース業者に引き取ってもらうケースでは、査定から入金まで当日対応も可能です。また、建設業で使用していない重機や、製造業で遊休状態の工作機械を動産買取に出すことで、数十万円〜数百万円単位の資金を即日確保できる場合もあります。

売却後もリースバック契約を活用すれば、手放した資産をそのまま使い続けながら資金化が可能です。買取額は簿価より下がる傾向にありますが、銀行融資を待てない緊急時には、即効性と柔軟性に優れた選択肢といえるでしょう。

融資型のサービスで最短即日資金調達をする

アセットファイナンスのように資産を売却せずに資金を確保したい場合は、融資型の調達方法が有効です。

これは企業や個人事業主の信用力をもとに資金を借り入れる手段で、ノンバンクのビジネスローンや法人カードローンが代表例です。近年は審査をオンライン化し、最短当日中に資金が振り込まれるケースも増えています。返済義務はあるものの、既存の契約枠を活用すれば審査を待たずに即座に資金を引き出せる点が魅力です。

- ノンバンクのビジネスローン

- ノンバンクの法人向けカードローン

- 親族・知人からの借入

一方で、金利は銀行融資より高めに設定されており、短期資金やつなぎ資金として割り切って利用するのが賢明です。

ノンバンクのビジネスローンも即日融資の可能性あり

ノンバンクが提供しているビジネスローンも即日で資金調達できる可能性を持っています。

ノンバンクが提供しているサービスは審査が早くなっており、最短即日での融資を可能にしている場合があります。

特に消費者金融系は審査が早くなっているため、金利は高いものの融資スピードを優先して消費者金融系を利用する手は十分あるのです。

しかし、ビジネスローンは他の方法と違って返済しなければなりませんので、返済に時間がかかると利息をかなり取られてしまう点に注意しなければなりません。

ノンバンクの法人向けカードローンで限度額内なら即日融資も可能

ノンバンクの法人向けカードローンは、金融機関よりも審査スピードが早く、限度額の範囲内であれば繰り返し借入・返済ができる仕組みです。

すでに契約済みであれば、オンライン手続きのみで最短当日の資金振込が可能なケースもあります。担保や保証人が不要なため、設立間もない企業や個人事業主でも利用しやすく、急な支払いや仕入れ資金の確保に向いています。

一方で、金利は年率10〜18%前後とやや高く、長期利用は負担が大きくなる点に注意が必要です。即日の資金調達がどうしても必要な場合に、短期的な資金繰りを支える“つなぎ融資”として活用するのが現実的でしょう。

どうしても難しい場合は親族・知人からの借入も検討

資金調達が困難な場合、親族や知人からの借入も即日対応が可能な選択肢の一つです。契約書を作成し、金額・返済期限・利息の有無を明確にしておけば、法的にも貸借契約として成立します。

たとえば、翌日の仕入れ資金や給与支払いに間に合わせたい場面では、銀行振込でその日のうちに資金を確保できる可能性があります。信用審査が不要で、融資実行までの時間がほぼゼロに近い点が最大の強みです。

ただし、返済トラブルが人間関係の悪化を招くリスクもあるため、金銭のやり取りは公正証書の作成や振込記録の保存など、証拠を残して行うことが大切です。あくまで緊急時の最終手段として利用し、安定的な資金繰り策を並行して検討するようにしましょう。

キャッシュフロー調整型の方法で資金繰りを改善する

資金調達というと「融資」や「資産の売却」を思い浮かべがちですが、即日性を重視する場合は支出のタイミングをずらして資金を手元に残すというアプローチも有効です。これが「キャッシュフロー調整型」と呼ばれる手法です。

代表的なのが請求書カード払いで、仕入代金や外注費、広告費などをクレジットカード経由で支払うことで、実際の引き落とし日まで支払いを後ろ倒しにできます。銀行融資のような審査や契約も不要で、オンライン上で完結するため即日導入も可能です。現金流出を一時的に止めることで、目先の資金ショートを回避できるだけでなく、別の支払いに資金を回せる柔軟性も生まれます。

短期的なキャッシュフロー改善を目的とする中小企業や個人事業主にとって、即効性の高い選択肢といえるでしょう。

請求書カード払いで支払い期日を後ろ倒しに

請求書カード払いとは、取引先から届いた請求書をクレジットカードで決済し、実際の支払いをカード会社の引き落とし日まで延ばせるサービスです。実質的に支払いサイトを最大60日ほど延長できるため、キャッシュフロー改善や即日資金確保の手段として注目されています。

仕入代金や外注費、広告費など法人経費の多くに対応しており、手続きもオンラインで完結します。審査はカード会社によるものの、既存の法人カードを利用できる場合は原則的に審査はなく、スピーディーに導入可能です。

特に「今すぐ支払いが必要だが、入金は数日後」というケースでは即効性が高く、ファクタリングの代替にもなります。利便性が高い反面、利用額に応じた手数料やポイント還元の有無を事前に確認しておくことが重要です。

請求書カード払いを使って売掛金を即日資金化も可能

請求書カード払いは本来「支払いを延ばす」ための仕組みですが、売掛金を即日資金化する用途にも活用できる場合があります。

近年では、取引先が請求書をカードで決済できる仕組みを採用しているサービスも登場しており、売り手側はカード決済の完了後すぐに入金を受け取ることが可能です。これは実質的に、ファクタリングに近いアセットファイナンス型の資金調達となり、売掛金の入金を待たずに現金を得られる点が特徴です。特に、納品から入金までに時間がかかる業種や、取引先の支払いサイトが長い場合に有効です。

ただし、サービスによって対応形態や手数料が異なるため、導入時は「支払い延長型」か「早期入金型」かを明確に確認しておくことが大切です。

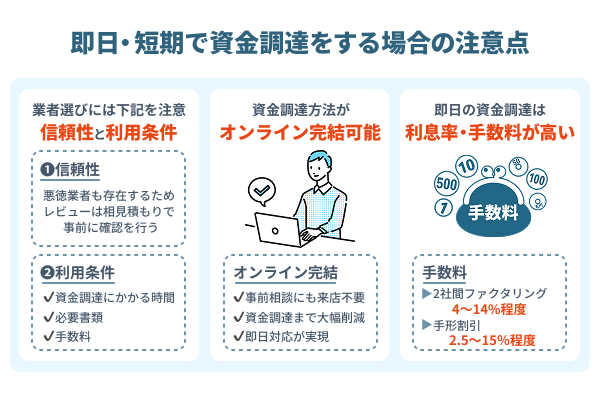

即日・短期で資金調達をする場合の注意点

即日や短期で資金調達する場合には、注意しなければならないポイントがいくつかあります。

- 金融機関・業者を選ぶ際は信頼性や利用条件を確認

- 資金調達の手続がオンライン完結可能な方法で行う

- 即日の資金調達は利息率・手数料が相場よりも高い

金融機関や業者選びの際は信頼性や利用条件を確認しておき、本当に利用しても大丈夫なのか知っておかなければなりません。

また、オンラインによるサービスを提供している業者も多くなっていることから、オンラインですべてのサービスが完結するのか知っておく必要があります。

更に手数料や利息の数値が高いことにも気をつけて、余計な金額を支払うことになるものと判断しておかなければ厳しい数字に苦労してしまうのです。

ここからは、即日で資金調達したいと考えている場合の注意点を詳しく説明します。

金融機関・業者を選ぶ際は信頼性や利用条件を確認

利用する業者を選ぶ際は、信頼性や利用条件などの情報を確認しておかなければなりません。

適当に知られている業者を利用しておけば大丈夫だと思っているのは間違いであり、本当に安心してサービスを利用できると判断できるものだけを利用していかなければなりません。

特に気をつけてみておきたいのが2つのポイントです。

- 信頼性

- 利用条件

信頼性は業者を利用するうえで最も大事なポイントとなっており、本当に信頼してサービスを利用して大丈夫なのか、資金調達をスムーズに進められるのか判断する必要があります。

金融機関であれば問題なく対応してくれるものの、専門業者の場合は色々と面倒な手続きや手数料の高さなどが影響し、思っていたような信頼性が得られていないと判断する場合があります。

また、利用条件については確認しておかなければならないポイントで、特に次の要素を知っておかなければなりません。

- 資金調達時にかかる時間

- 必要な書類

- 手数料

資金調達にかかる時間は業者によって変わりますので、どれくらいの時間がかかるのかしっかり見ておかないと本当に早くお金を得られるのか判断できなくなります。

また、必要な書類が多すぎる場合は準備に時間がかかりますので、思っていたような形での資金調達が不可能となり、余計な手間がかかってしまいます。

手数料はお金を得られる割合を示しているもので、高い数字を告げられている場合は少しでも抑えられるように努力するなどの対応を検討しなければなりません。

条件や信頼性の情報をしっかり見ておかなければ、本当に利用しても安心できる業者と判断しづらいポイントがあるので気をつけてください。

資金調達の手続がオンライン完結可能な方法で行う

資金調達の手続きは色々とありますが、最近導入されているオンライン完結できる方法を利用するのがおすすめです。

オンライン完結というのは、ネットですべての手続きを実施するというもので、来店や出張によって契約しなければならない状況が起こらないのです。

特にファクタリングでは出張や来店と呼ばれる方法が使われていたのは事実ですが、現在ではオンライン完結を実現している業者も増えています。

実際にオンライン完結を利用するメリットとしては次の要素があります。

- 依頼する業者へ来店する必要がない

- 資金調達までにかかる時間が大幅に減る

- 即日での対応が実現しやすくなる

来店の必要がなくなりますので、来店しなければ何もできないという状況が起こらなくなっています。

また、来店しないという状況が作られませんので、オンラインですべての手続きを実施すれば大幅に時間を減らせるようになるのは大きなメリットです。

場合によっては即日での対応が可能となっている場合も多く、即日での資金調達で多くのお金を手にできる可能性も秘めています。

利用する業者によって対応は変わりますが、できる限りオンラインで完結する方法を利用していくように心がけてください。

即日の資金調達は利息率・手数料が相場よりも高い

即日での資金調達は手数料が高くなりやすく、多くの必要を請求される傾向が強まっています。

お金を融資してもらう方法だった場合でも資金調達にかかる利息が多くなってしまうのは覚悟しなければならず、場合によっては18%まで上昇するケースまであります。

手数料や利息が高くなってしまうのは、業者側に負担をかけているというのもありますので仕方ない問題です。

しかし、業者選びを間違えなければ手数料を減らせる可能性があります。

- 業者を選ぶ際に手数料の比較をしておく

- 特に2社間ファクタリングの手数料を比較しておくと安心

- ビジネスローンの融資は利息が高くなるため避けるようにする

手数料は業者のホームページに記載されているケースが多くなっていて、場合によっては細かい情報までホームページで把握できます。

短時間での資金調達には2社間を利用することとなりますので、2社間を利用した場合の手数料がどれくらいになるのかしっかり確認しておかなければなりません。

他社よりも1%でも低くなるような業者を利用していくのが一番理想的な方法であり、比較によって少しでもいい業者を選ぶように心がけてください。

なお、ビジネスローンは利息が高くなる可能性が高いため、即日で融資を受けると考えている場合は利息の支払いは覚悟しなければなりません。

2社間ファクタリングの手数料は4〜14%程度が平均値

2社間ファクタリングの手数料は4%~14%程度の数値が平均となっており、特に10%以上に設定されている傾向が強くなっています。

平均値だけを見れば次の表に記載されている範囲が主体となります。

| 契約方法 | 手数料 |

|---|---|

| 2社間ファクタリング | 4〜14% |

| 3社間ファクタリング | 1〜9% |

3社間ファクタリングは売掛先にも相談して対応することとなるためリスクを軽減できることから、手数料を1%程度まで減らせるようになるメリットを持っています。

しかし、確認作業に時間がかかってしまうことから3社間は即日での対応にほぼ期待できないものとなっており、即日での資金調達では2社間ファクタリングを利用するのが一般的です。

2社間はリスクが高いことから手数料が高めになるように調整されており、10%程度の数値に設定している業者も多くなっています。

場合によっては15%以上の数字に設定される業者もありますので、利用する際に見積もりを取るなどして手数料の数値だけでも確認しておき、安心して利用できる状況を作っておきましょう。

手形割引(民間の手形割引専門業者)は2.5~15%程度

民間の手形割引専門業者が提供しているサービスを利用する場合、手数料は2.5%~15%の間です。

手数料の幅が大きくなるのは、金額によって手数料を変えなければならないという部分があるためで、多くの金額を持っている約束手形を渡した場合は手数料を下げられるメリットを持っています。

一方で安い約束手形を渡すとより多くの手数料を取られるようになり、上限に近い数字に設定されるのも仕方ない状況です。

手数料を少しでも下げる場合には、手形割引の業者を比較すると同時に、手数料を下げるために必要とされている交渉を進めるなどの対応が求められます。

最終手段は交渉をして未入金の回収・支払いを遅らせる

ファクタリングなどのサービスを利用しようと考えても資金調達できなかった場合、最後の手段として取り入れるのが交渉です。

とにかく相手側に交渉して、未入金の回収について遅くしてもらうようにお願いして支払いを遅らせていくのが狙いです。

少しでも時間を作ってもらえば、売掛債権を回収できる可能性もありますし、他の方法での資金調達が期待できる場合もあります。

どうしても交渉するのであれば次の要素を忘れないようにしてください。

- 引き延ばせるとしてもあまり長い期間は設けない

- 資金調達できる方法が他にないか模索しておく

- 場合によっては分割での支払いなども検討してもらう

引き延ばしはあまり長く時間を取れなくなっていることから、長い期間は設けないようにしてください。

資金調達については延期してもらった場合でも考えていく必要があり、少しでも早く資金を得られるようにできないか考えていくように心がけるのです。

資金の支払いを分割でできないかなど、色々な方法で資金を支払えないか確認しておくのも重要なポイントで、相手との交渉は色々な方面で調整していくのがおすすめです。

上手に交渉できれば、即時の支払いをする業者を利用しなくても支払いの延期に対応してくれる場合があります。