2024年3月をもって、日本政策金融公庫の従来の創業者向け融資「新創業融資制度」は終了しました。これに伴い、「新規開業資金」へ統合されました。詳しくは「新規開業資金の概要|必要な自己資金や審査基準について」の記事をご参考ください。

起業するのに資金が欲しい場合、日本政策金融公庫の新創業融資制度がおすすめです。この融資制度を使えば、担保も保証人もなしで創業資金を集められます。

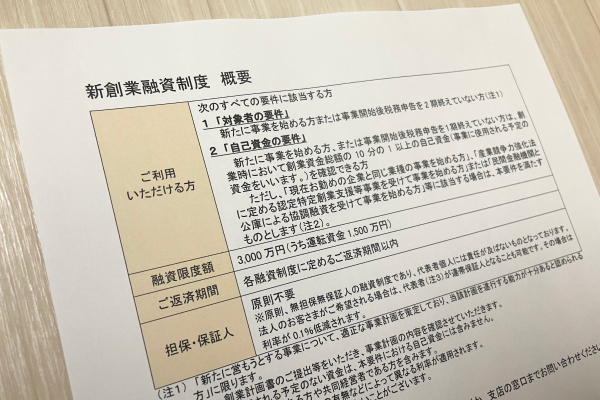

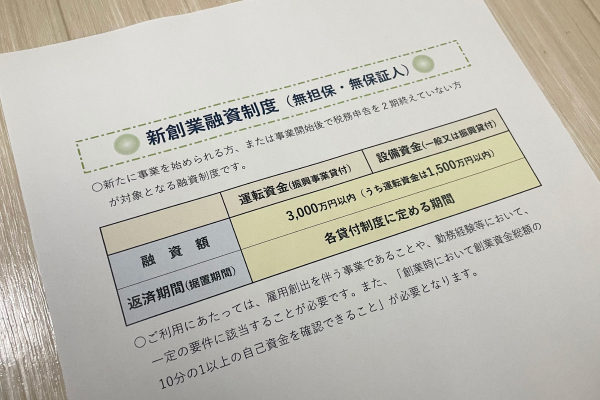

新たに事業を始める方または事業開始後税務申告を2期終えていない方に、他の融資制度と併用していただくことで無担保・無保証人でご利用いただける「新創業融資制度」をお取り扱いしています。

引用元:新創業融資制度|日本政策金融公庫

日本政策金融公庫の融資制度は、金利や返済期間などいろいろな面で民間の金融機関より優れているため、積極的に利用していくのがよいでしょう。

この記事では、新創業融資制度がどんなもので、どんなメリットとデメリットがあるのかを解説していきます。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

日本政策金融公庫の新創業融資制度とは?

日本政策金融公庫は、日本国が株の100%を保有している政府系金融機関です。

自社の利益を第一とする民間金融機関と違って、日本政策金融公庫は、「セーフティネット」としての働きや、「日本経済を成長させる」働きを持っています。そのため、小規模事業者が融資を求めるのであれば、最初に確認すべき金融機関です。

新創業融資制度は、日本政策金融公庫が取り扱っている融資制度の中でも、特に起業する人に向けたものです。

2002年に新しく作られた融資制度で、これにより信用の低い創業前の企業や、創業間もない企業でも融資を受けられるようになりました。

しかし新創業融資制度を利用するためには、一定の「条件」を満たさなくてはならず、一定額の「自己資金」を用意する必要もあります。なお、新創業融資制度と新規開業資金とを混同しがちですが、両者はまったく異なる制度です。

新創業融資制度を利用するための条件

新創業融資制度を利用するための条件は、次のとおりです。

- 新たに事業を始める人

- 新規創業者の場合、融資額に対応した自己資金を用意していること

- 新規創業者でない場合、創業後の税務申告回数が1回以内

- 適正な事業計画を策定している

- 事業計画を実施できる能力がある

新創業融資制度は、これから会社を作ろうとする場合以外に、創業から間もない会社でも使えるという点に注意が必要です。創業してから2回以上の確定申告をしていなければ、融資の申込みができます。

なお、創業前や創業間もない会社なら、すべて新創業融資制度を使えるというわけではありません。しっかりとした「事業計画」を立てて、その計画を「達成できる能力」を持っていると認められなければ、審査で落とされてしまいます。

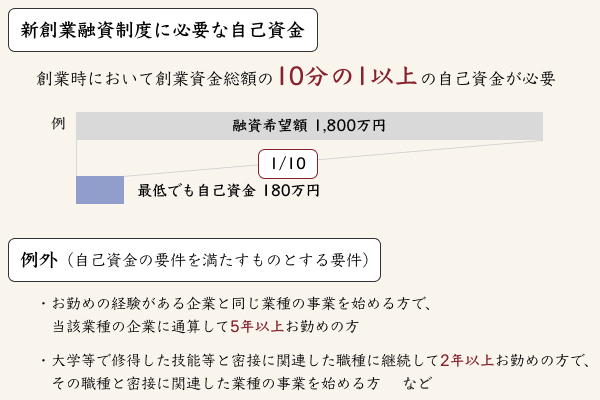

新創業融資制度に必要な自己資金は?

新規創業者が新創業融資制度を使うためには、自己資金が必要です。

最低でも、創業資金の10%の自己資金は用意しなければいけません。たとえば1,800万円の融資を受けるなら、180万円の自己資金、500万円の融資を受けるなら自己資金50万円が必要になってきます。

ただし10%というのは、最低条件のため、10%しか自己資金を持っていない場合は、融資審査をクリアできない可能性が高まります。日本政策金融公庫で審査落ちをしないためには、創業資金の30%程度の自己資金は必要です。

なお、自己資金条件には例外も存在します。創業塾や創業セミナーを受けた上で産業競争力強化法が定めた認定特定創業支援等事業をおこなう場合や、独創的な技術やノウハウを持っている場合など、一定の条件を満たせば、それだけで自己資金条件をクリア可能です。

とはいえ、特例で自己資金条件を満たせる場合でも、ちゃんと自己資金を用意してから申し込んだほうが、融資審査にクリアできる可能性が高まります。

新創業融資制度と新規開業資金の違い

新規開業資金も、日本政策金融公庫がおこなっている新しく事業を始める人向けの融資制度です。しかし両者の意味合いはまったく異なります。実は新創業融資制度というのは、これ1つで完結する融資プランではありません。あくまで、ほかの融資制度に加える「オプション」のようなものです。

そのため、新創業融資制度だけで融資を受けることはできません。必ず、新規開業資金、女性起業家支援資金、シニア起業家支援資金といったほかの融資制度と合わせて申し込む必要があります。

ほかの融資制度に新創業融資制度のオプションをプラスすると、元の融資制度を無担保・無保証で利用できる、といったイメージです。しかし新創業融資制度をプラスしてしまうと、融資限度額などは制限されてしまいます。

| 融資制度 | 新創業融資制度 | 新規開業資金 |

|---|---|---|

| 対象者 | 新規創業者 確定申告1回までの事業者 | 新規創業者 起業後7年以内の事業者 |

| 融資限度額 | 3,000万円 運転資金は1,500万円まで | 7,200万円 運転資金は4,800万円まで |

| 返済期間 | 追加元の融資制度と同じ | 設備投資は20年以内 運転資金は7年以内 2年以内の据置期間を設定可能 |

新創業融資制度は、資金に余裕がない人には役立つ制度ですが、無理に利用する必要はありません。新規開業資金や女性起業家支援資金といった融資制度を単独で使えそうなら、そちらを使ったほうが基本的には得です。

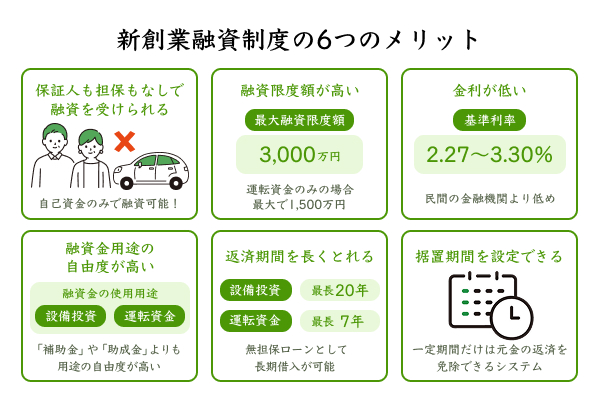

新創業融資制度の6つのメリット

新創業融資制度の利用には、次のような6つのメリットがあります。

- 保証人も担保もなしで融資を受けられる

- 融資限度額が高め

- 金利が低め

- 融資金の用途の自由度が高い

- 返済期間を長くとれる

- 据置期間を設定できる

では、新創業融資制度の利点について、詳しくみていきましょう。

1.保証人も担保もなしで融資を受けられる

新創業融資制度の1番のメリットは、融資を受けるのに「担保」や「保証人」が不要なところです。自己資金の準備をした上で、融資額に相当する担保や保証人を用意するのは、それほど簡単なことではありません。

しかし新創業融資制度なら、10%(現実的には30%程度)の自己資金のみで融資を受けられるため、起業のハードルが大きく引き下がっています。

2.融資限度額が高め

公的な融資制度としては、地方自治体がおこなっている制度融資というものもあります。しかしこちらは、融資限度額が500~1,000万円程度のものが一般的で、自治体によっては200万円程度が限度額のこともあります。

しかし新創業融資制度なら、最大で3,000万円の融資が可能です。無担保で3,000万円もの融資が得られるというのは、ほかの金融機関には無い大きなメリットだと言えます。

ただし、運転資金だけを融資してもらう場合は、最大で1,500万円までしか借りられません。3,000万円の融資を受けるためには、設備投資が必要です。

3.金利が低め

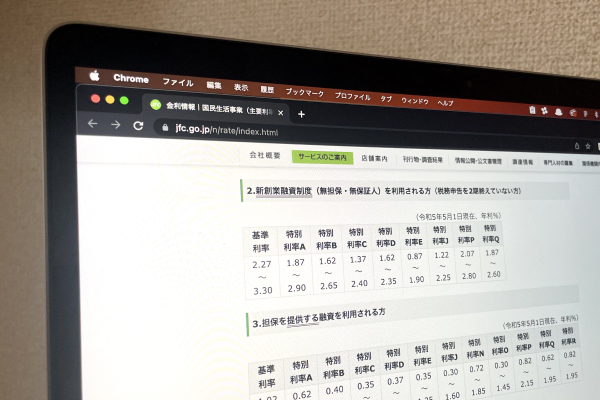

新創業融資制度は、政府系の金融機関である日本政策金融公庫の融資制度です。そのため、民間の金融機関の融資プランよりも「金利」が低めに設定してあります。創業資金は、金額が大きい分だけちょっとした金利の変動でも、支払い負担が変わるため、新創業融資制度を使うメリットは少なくありません。

ちなみに、令和5年5月1日時点では、新創業融資制度の「基準利率」は、2.27~3.30%となっています。これよりも低い金利で融資を受けられるのでなければ、まず新創業融資制度を使えないかどうか試してみるべきでしょう。

4.融資金の用途の自由度が高い

新創業融資制度で借りたお金の使い道は、「設備投資」か「運転資金」です。細かい規定がないため、自由度が高く、さまざまなことに活用できます。

たとえば小規模事業者向けの公的な資金サポートとしては、さまざまな「補助金」や「助成金」といったものも利用可能です。しかも補助金や助成金なら、基本的に返済義務がありません。

しかし、こういった補助金は、利用目的が厳格に定められています。そのため、自分の事業に合った使い方をする、といったことはできません。補助金をサポートとして使うことはできても、メインの資金調達元は別に用意する必要があります。

融資金の用途の自由度が高いという点で、創業時や、創業直後の資金調達方法としては、新創業融資制度はかなり優れていると言えるでしょう。

5.返済期間を長くとれる

新創業融資制度の場合、返済期間は元となった融資制度と同じです。新規開業資金、女性起業家支援資金、シニア起業家支援資金などは、返済期間が最長20年になっているため、新創業融資制度でも最長20年の借り入れが可能です。

ただし、最長20年の融資が受けられるのは、設備投資用の融資を求めた場合となります。運転資金用にお金を借りた場合は、最長でも7年までしか返済期間を伸ばせません。

しかしどちらにせよ、無担保ローンとしては、長い期間借りられる融資制度になっています。返済期間は長ければ長いほど、毎年の財務への影響が減るため、新創業融資制度を使えば余裕を持った返済が可能です。

もちろん、単純な返済総額だけを比べるなら、返済期間が長いほうが損になるのも間違いありません。そのため、一概に長期返済にすべきと言うのは間違いです。

しかし最長返済期間20年というのは、あくまで返済期間を20年に設定できるだけで、その数値にしなければいけないというわけではありません。選択の幅が広がるという意味で、新創業融資制度は非常に優秀です。

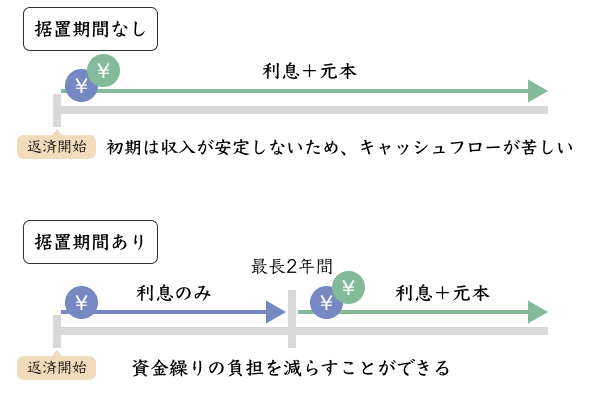

6.据置期間を設定できる

基本的に日本政策金融公庫の融資を受ける場合、「据置期間」を設定できます。据置期間とは、普通の融資のようにすぐに返済が始まらずに、一定期間だけは元金の返済をしなくてもかまわないというシステムです。

新創業融資制度の返済期間は、追加元となった融資制度に準じますが、据置期間についても元の融資制度と同じようになります。新創業融資制度をプラスできる融資制度は、基本的に最長2年間の据置期間を設定できるため、2年間は元金の支払いをゼロにすることも可能です。

会社創業初期は、資金繰りが安定しないケースも珍しくありません。収入が安定しないのに、返済ばかり増えていって、キャッシュフローが苦しくなる会社も多くあります。しかし据置期間を設定すれば、資金繰りの負担を極力減らして、会社の態勢を整えるまでの時間を稼ぐことが可能です。

新創業融資制度の2つのデメリット

新創業融資制度には、次のようなデメリットも2つあります。そのため、利用する際は、デメリットも計算した上でおこなわなければいけません。

- 融資実行までにかかる時間が民間金融機関より長い

- 日本政策金融公庫の他の融資より金利が高く限度額が低い

では、新創業融資制度で気をつけたいポイントについて、詳しくみていきましょう。

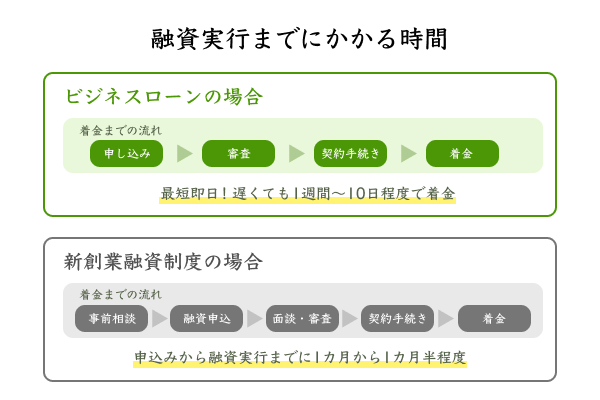

1.融資実行までにかかる時間が民間金融機関より長い

無担保の法人向け資金調達方法としては、「ビジネスローン」があります。これは着金までにかかる時間が非常に短く、業者によっては、最短即日で資金調達を行うことも可能です。そこまでいかなくても、1週間か、遅くても10日程度で着金されます。

また、「プロパー融資」でも1週間程度で融資実行される商品がありますし、「フリーローン」でも1週間から10日程度での着金が可能です。

対して新創業融資制度の場合、申込みから融資実行までに1カ月から1カ月半程度の時間がかかってしまいます。そのため、資金調達スピードが重要な場合は、新創業融資制度は適していません。

とはいえ、創業期には安定した融資を得たいため、なるべくなら、新創業融資制度に合わせて、余裕を持って起業準備をしていきたいところです。

2.日本政策金融公庫の他の融資より金利が高く限度額が低い

新創業融資制度は、日本政策金融公庫のほかの融資制度にオプションとして追加するものです。新創業融資制度は、無担保・無保証の融資のため、日本政策金融公庫の負うリスクが大きくなります。公的な金融機関とはいえ、税金から出資されているため、いくら損をしてもよいということにはなりません。

新創業融資制度の場合、リスクに対応するため、日本政策金融公庫のほかの融資制度よりも「返済利子」が高く設定されています。さらに利用者が返済不能になった場合の損失を減らすため、「最大融資可能額」も高くできません。

金利と融資額の面で日本政策金融公庫のほかの融資制度に劣るため、新創業融資制度に申し込む前に、他によりお得な融資制度が使えないか、しっかりと確かめた上で利用するようにしてください。

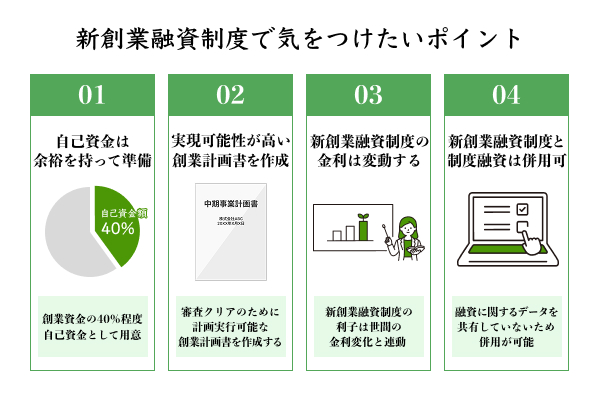

新創業融資制度で気をつけたいポイント

新創業融資制度を使う場合は、次のような点にも注意が必要です。

- 余裕を持った自己資金を準備しておくと審査通過しやすい

- 実現可能性が高い創業計画書を提出すると審査通過しやすい

- 新創業融資制度の金利は変動する

- 新創業融資制度と制度融資は併用できる

では新創業融資制度の注意ポイントについて、詳しくみていきましょう。

余裕を持った自己資金を準備しておくと審査通過しやすい

新創業融資制度を使うためには、創業資金の10%の自己資金が必要です。しかし、最低限の10%の自己資金で審査をクリアできることはめったにありません。実はある程度の自己資金がないと、審査クリアは難しくなります。

予定創業資金の30%、できれば40%程度の自己資金を準備しておくと、資金による審査落ちの不安がなくなるでしょう。

ちなみに、用意すべきなのは融資額の30%ではなく、創業資金の30%であることには注意してください。

たとえば創業資金が3,000万円なら、自己資金は900万円、融資金額が2,100万円となります。融資上限額の3,000万円を借りるなら、自己資金として約1,286万円の準備が必要です。

実現可能性が高い創業計画書を提出すると審査通過しやすい

新創業融資制度の審査をクリアするのに重要なのは、しっかりとした「創業計画書」を作成することです。綿密な市場調査をしていたり、的確な業界の将来図を描けていれば、高い確率で審査に通過できます。

ただし、計画だけ素晴らしくても、実施能力がなければ審査クリアできません。自分の職務履歴や社員の能力などさまざまな要素を合わせて、日本政策金融公庫の担当者に、計画実行能力があることを納得させる必要があります。

新創業融資制度の金利は変動する

新創業融資制度の利子は、世間の金利変化と連動しています。日銀の金利が上がれば、新創業融資制度の利子も増えてしまいますし、日銀の金利が下がれば利子支払い額も低下。そのため、契約時に金利が低くても、後に利子支払い負担が大きくなってしまう危険性は存在します。

もちろん、逆に金利が下がって予定より支払額が減ることもありえますが、契約時には金利がある程度上昇するリスクも計算に入れて、計画を立てなければいけません。

新創業融資制度と制度融資は併用できる

「制度融資」は、地方自治体が金融機関と信用保証協会と協力しておこなっている融資制度です。小規模事業者の救済という目的は、新創業融資制度と似ています。

そして、新創業融資制度と制度融資は併用が可能です。日本政策金融公庫と地方自治体は、融資に関するデータを共有していないため、両方使ったことを咎められることはありません。

ただし、すでに融資を受けていると、その分だけ審査クリア率は下がってしまいます。そのせいで、片方の融資制度しか利用できないことはありえます。

しかし、新創業融資制度だけでは融資額が足りない場合などには、制度融資の併用が有効です。使えそうであれば、うまく使っていくのがよいでしょう。