起業時に資金調達が上手にできていないと、資金が不足して経営を続けられなくなってしまいます。

経営を安定して続けるためにも、起業時の資金調達は非常に重要な役割を果たしているのは間違いありません。

しかし、資金調達の方法を知らない人が多くなっており、適切な方法による資金調達をしなければなりません。

この記事では、起業時に必要とされている資金調達の方法やおすすめの手段について説明します。

弊社が運営する「税理士エージェンシー」なら専門性の高い税理士とマッチングできます。個人事業主・法人向けの融資支援、顧問税理士にお困りの方は税理士エージェンシーをご活用ください。

\ 複数の税理士から見積もりを取って比較しよう /

起業時の資金調達は日本政策金融公庫の融資制度がおすすめ

起業時に資金調達する方法として有名なのは日本政策金融公庫が提供している融資制度です。

起業時の資金調達には多数の方法が用意されているものの、現在は「新規開業資金」という制度が主軸になっています。

- 新規開業資金制度

新規事業を行う場合に利用する新規開業資金は、起業時の資金として非常に使いやすいことから取り入れやすくなっており、採用すれば資金調達に困る心配はありません。

かつて存在した「新創業融資制度」は2024年に「新規開業資金制度」に統合する形で発展的に解消しました。したがって、日本政策金融公庫の今の創業融資は「新規開業資金制度」一本と考えてください。

新規開業資金制度は、条件さえ満たせば数千万円の資金調達も夢ではないため、多くの資金を提供できる状況を作れるようになっていきます。

少しでも安定した資金調達を希望している人は、資金調達に適切な方法である日本政策金融公庫の融資制度を採用してみましょう。

ここからは、新しい「新規開業資金制度」について説明します。

新規開業資金

| 項目 | 新規開業資金 |

|---|---|

| 対象者 | 新たに事業を始める方、事業開始後おおむね7年以内の方 |

| 融資限度額 | 7,200万円(運転資金は4,800万円) |

| 返済期間 | 20年(運転資金は10年) |

新創業融資制度の内容を取り込んだ、2024年スタートの新しい新規開業資金です。新規開業資金は、新しく事業を始める方から事業開始後7年程度までの人に対して、幅広く創業資金を貸し出すという融資方法です。

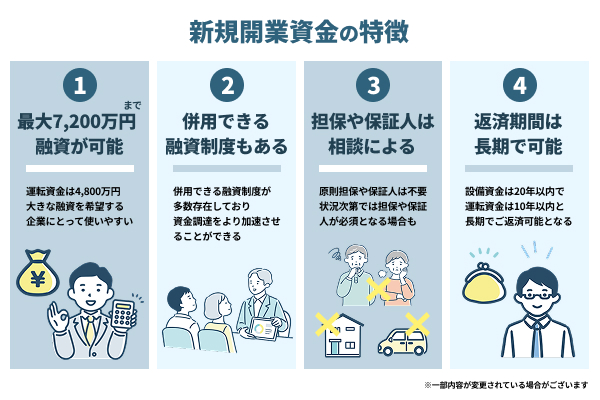

開業資金として提供される金額は最大7,200万円とかなり大きくなっていることから、大きな融資を希望している企業にとっては使いやすくなっています。

長く返済できるシステムも用意されていることから、返済をゆっくりと進めても問題なく返せるようにしていることが大きなポイントです。

新規開業資金の特徴は次の通りとなっています。

- 最大7,200万円まで融資が可能

- 併用できる融資制度もある

- 担保や保証人は原則不要(あってもよい)

最大の融資額がとても魅力的な方法ではありますが、併用できる融資制度が多数存在しており、他の融資も併用しながら利用できるというのが使いやすいところです。

一部の融資方法は併用できないとされ、併用を希望すると審査に落とされるというケースもありますが、新規開業資金については併用しても大丈夫な融資方法が用意されています。

併用していくことでより多くの融資を受けられるようにする他、資金調達をより加速させていくという方法が取れますので、より安心してお金を借りられる状況になります。

新規開業資金の場合、新制度になる前は担保や保証人が必須でしたが、新制度(新創業融資制度を吸収後)は担保や保証人が原則不要になりました。担保、保証人要件がなくなったのです。もちろん、担保や保証人を任意で付ければ、より日本政策金融公庫にとってリスクヘッジになるため、審査に通りやすくなる可能性は高くなります。みなさまが担保を供出するリスクや保証人を依頼することで生じる人間関係への影響と比較しながら決めてください。

場合によっては「担保か保証人があればこの創業融資通せる」という条件を付けられるかもしれません。その場合どうするかも決めておくと良いでしょう。原則担保や保証人は不要ですが、例外もあり得るというのが答えになります。

日本政策金融公庫以外の起業時に使える資金調達方法

日本政策金融公庫以外の方法で資金調達したいと思っている場合は、資金調達できる方法を検討しなければなりません。

他に起業時に利用できる方法として挙げられているのは次の3つです。

- クラウドファンディング

- 制度融資

- 第三者から出資を引き受ける

近年多くなっているのがクラウドファンディングであり、利用者に融資を募ってサービスを実現していくという方法を使えば開業資金も多く手に入る可能性があります。

また、制度融資も採用できる方法の1つとなっており、活用すれば大きな融資が期待できる場合もあります。

第三者に出資してもらう方法も可能ですが、交渉しなければならない点と魅力的なサービスが必要となっているため注意してください。

ここからは、日本政策金融公庫を利用しない場合に資金調達する方法を詳しく説明します。

クラウドファンディング

クラウドファンディングは専用のサイトを利用し、一般の人から融資を受ける方法です。

どのようなサービスを提供するのか説明し、サービスを実現してほしいと思っている人に融資を受け付け、達成した場合は提供するサービスを実現していくという方法になります。

クラウドファンディングは現在多くの人が利用しており、開業資金以外の方法が主体となっているものの使われる機会が多くなっているのも事実です。

実際にクラウドファンディングを利用するメリットとして次の要素があります。

- クラウドファンディングは一般の人からお金を集められる

- 必要資金が達成できない場合は返金すればいい

- 魅力的なサービスを紹介できる

一般的な融資というのは銀行や専門の団体が交渉相手となりますが、クラウドファンディングは一般の人が主な対象です。

必要な資金を得られるようなサービスを紹介して、いいと思ってもらえば融資を受けられるようになりますので、魅力的なサービスほど大きな効果が得られます。

また、必要資金が得られない場合については返金できる方法も用意されているため、資金不足が発生している場合に起業する必要がないというのも大きなメリットです。

しかし、クラウドファンディングは魅力的なサービスを紹介しなければ多くの人を集められないという問題があることから、事前に多くの人に興味を持ってもらえる説明内容や起業する状況について知ってもらわなければなりません。

制度融資

制度融資というのは、各都道府県の自治体、金融機関、信用保証協会が提携して作っている融資方法です。

一般的に信用保証協会は金融機関との融資を行う際に提携しているケースが多くなっていますが、自治体と提携することによって中小企業が融資しやすい状況を作り出しています。

また、融資を受けたいと思っている人に自治体からサービスを提供できるようになっていることから、地域密着の融資を受けられるというのが大きなポイントです。

実際に制度融資を利用する際のメリットについては次の通りです。

- 自治体に相談しながら融資を受けられる

- 様々な融資項目が用意されている

- 地域によって融資金額の上限などが異なる

一番のメリットとして、自治体が関与してくれるというのがいいところであり、困っているところがあれば相談しながら融資を受けられるようにしていけるようになります。

また、融資項目については分類されていることもあり、制度融資と言っても色々な融資方法が使えるようになっているのがいいところです。

中小企業や小規模事業者が少しでも融資を受けやすいように、希望している分野に対してお金を借りられるようにしているため使いやすい方法となっています。

地域によってサービスが異なっていることから、金利や借りられる上限などについてはしっかり確認を取るようにして、使いやすいものか検討していくのが重要となっています。

第三者から出資を引き受ける

どうしても個人や企業から大きな融資を希望したいと思っている場合は、第三者から出資を引き受けるという方法もあります。

起業する際の必要資金が不足していることを説明し、どのような経営を続けていくのか、サービスを提供するかを説明しながら融資を受け付けるという方法です。

第三者が見つかるようであれば、銀行や金融機関などを利用することなく融資を受け付けられることから大きなメリットがあり、狙うチャンスは十分用意されています。

第三者の出資を引き受ける方法のメリットは次の通りです。

- スムーズに進めば早期の資金調達が可能

- 大きな資金調達が狙える可能性も高くなっている

- 株などを発行して融資を受ける方法がある

基本的に同意さえ取れれば融資を受けられるようになっていることから、スムーズに進めば資金調達にかかる時間は大幅に短くなっています。

一般的に融資というのは時間をかけて交渉していくケースが多くなっていますが、第三者の場合はすぐに融資を受け付けられることから、早期決着の期待も高まっているのです。

大きな資金調達についても、相手側が認めてくれるようであればスムーズに交渉が進んで受け付けられる可能性もあることから、大掛かりな資金調達が必要とされている企業にもチャンスがあります。

しかし、株などの発行が求められている他、出資に関連する交渉を起業時に行うのは相当難しいことを含め、利用するまでのハードルがかなり高くなっている傾向が強まっています。

起業時の資金調達をスムーズに行うポイント・注意点

起業時の資金調達をスムーズに行うためには、なんと言っても自己資金を多く持つということです。

資金調達は誰でもできるように思われていますが、保有している自己資金によって左右される傾向が強いため、資金がなければ審査に落とされてしまいます。

日本政策金融公庫についても自己資金を必要としていることから、絶対に自己資金比率を高めて、より安定した返済ができる能力を示さなければなりません。

ここからは、起業時の資金調達をスムーズに行う際のポイントや注意点について説明していきます。

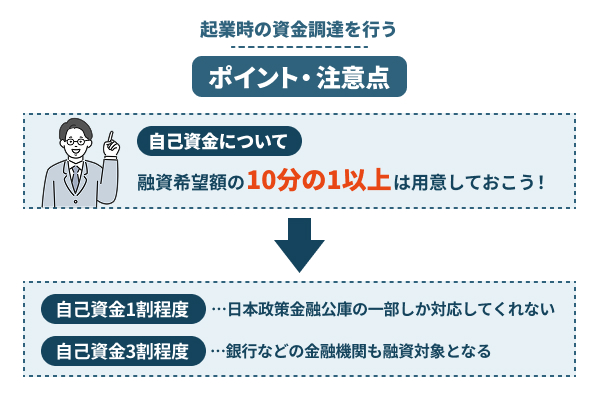

自己資金はそれでも必須!融資希望額の10分の3あると望ましい!

融資を受ける際に自己資金は必須とされており、保有していないと判断されている場合は審査に落とされてしまいます。

日本政策金融公庫の場合、以前は自己資金要件があり、融資希望額の10分の1以上は保有するよう求められていましたが、新創業融資制度→新規開業資金制度へ統合する際に、自己資金要件はなくなりました。

しかし、自己資本がまったくない開業希望者でも無条件に融資を受けられるようになったかと言うと、そうではなく、審査の前提条件ではなくなったものの、やはり自己資本はあった方が審査で有利になります。

一定額の自己資金によって

- 開業する際の安定性を高められる

- 融資後の返済が容易にできる可能性が高い

- 出資した後も経営状況の安定性が図れる

基本的に融資を受ける時には安定性の高い人に対して融資をするという条件がありますので、自己資金によって安定性をしっかり高めておかないと融資を受け付けてくれない状況も起きてしまいます。

実際に金融機関と交渉する際は、開業する前に自己資金がどれだけあるかも審査対象として見られるようになり、一定の金額を保有していないと判断されている人は審査に落とされてしまうのです。

また、開業後も安定した経営を続けられることに加えて、返済がスムーズに進むと判断されることから、相手企業側からすれば安心して融資できる状況を作りやすいという点もあります。

経営状況の安定性なども含めて、しっかり自己資金は確保していかなければなりませんが、できれば3割程度を目標として準備していくことをおすすめします。

| 自己資金1割程度 | 日本政策金融公庫では最低限の加点評価(必須ではない) |

|---|---|

| 自己資金3割程度 | 日本政策金融公庫では加点評価 銀行などの金融機関も融資対象となる |

自己資金割合は高ければ高いほど融資を受けられる対象が多くなっていくことを踏まえると、できれば3割程度まで引き上げるようにしてください。

どうしても不足している場合には10分の1程度、つまり1割程度もあれば日本政策金融公庫の審査で最低限の得点にはなります。本当に自己資金ゼロで日本政策金融公庫の新規開業資金を申込みしても、よほど創業計画書が優れているなどなければやはり厳しい結果も想定されます。

自己資金なしで融資を受けるのは基本的に厳しい

自己資金なしで融資を受けるのは日本政策金融公庫で自己資金要件が外れましたが、基本的に厳しい状況となっています。

自己資金なしで融資を受けられるのは日本政策金融公庫に加えて、消費者金融や銀行のカードローンなどが存在していますが、開業資金などの事業用として利用できないものが多くなっていることから対象に入れられません。

お金を持っていない人に融資するほど業界が甘いわけではありませんので、少しでも自己資金を保有して融資を受けやすい状況を作らなければなりません。

実際に自己資金ありの人と自己資金なしの人では、大きく選択肢が変わってしまう傾向があります。

| 自己資金あり | 民間金融機関から融資を受けられる |

|---|---|

| 自己資金なし | 政府系金融機関から融資を受けられる(審査の俎上には乗る。加点要素はない) 民間金融機関から融資を受けられない |

自己資金で元々必要とされている融資が受けられなくなるのはかなり痛く、場合によっては希望している融資を受けられる状況が作られない可能性もあります。

また、自己資金を持っていない場合はそれに代わるものとして経営計画書や事業計画書などが重要視されていくことから、場合によっては事業内容がよくわからないというだけで審査落ちになってしまう場合もあります。

融資を受けられないというわけではありませんが、基本的に自己資金なしの状況では融資を受けるのは相当難しくなっており、よほど信頼されるような計画を立てなければ話にならないものと判断してください。

一般的に融資を受けることになった場合は、自己資金をある程度準備して返済できる環境をしっかり整えるなど、安定性を確保していく必要があります。

起業時の資金調達・融資に関するよくある質問と回答

借金があっても起業時に資金調達はできる?

借金があっても起業時に資金調達は可能です。

しかし、資金調達のハードルが高くなってしまうケースが多くなってしまうことから、借金を抱えている人は融資を受けづらくなってしまうことをしっかり考慮してください。

できることから自己資金をしっかり保有した状態で、なおかつ借金を持っていない状況を作ってから融資を受けるようにした方が無難です。

法人格を持たない個人でも起業時に資金調達できる?

法人格を持っていない個人でも、個人事業主という観点で融資を受け付けてくれる場合があります。

個人事業主として綿密な計画や自己資金確保ができるようになっていれば、融資を受け付けてくれる可能性があるため難しいものではありません。

しかし、法人格を持っていないと融資を受け付けてくれないとされる媒体もあることから、融資を受ける際に法人格を持っていたほうが安心できるのは事実です。